2015年4月铝行业市场动态研究

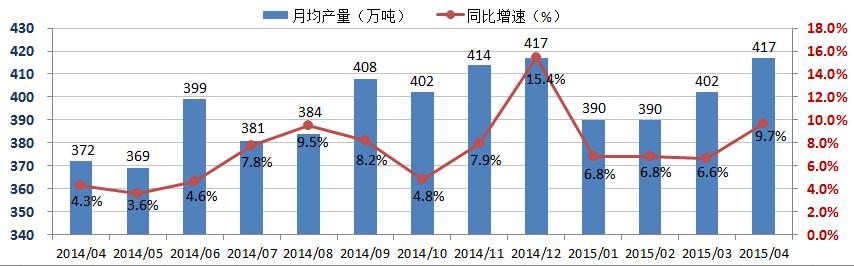

发稿时间:2015-05-25有色金属行业有望持续回暖。今年4月以来,国内外有色金属价格普涨。上海市场有色板块涨3.57%,镍涨8.36%独领风骚,铝涨0.87%滞后。统计局数据显示,4月份全国十种有色金属产量417万吨,同比增速突增至9.7%,较上月增长0.48%,月均产量达近两年历史的最高值。二季度国内外宏观环境均利好有色金属行业,行业有望在市场需求强劲的二季度持续回暖,焕发新的活力。宏观政策方面:美元指数阶段性调整利好有色金属;国务院下调燃煤发电上网电价和工商业用电价格;国内积极财政政策和稳健货币政策基调没有变,再加上从5月起我国将下调部分铝型材的出口关税,这对化解国内电解铝行业产能过剩有一定的帮助。行业规律方面:企业在二季度将扩大生产增加库存,也将盘活上游行业;有色金属行业保持数年价格下跌现状,铝、镍、锌等金属持续处于行业平均成本线以下,其价格在进一步下跌空间不大;同时镍、锌等金属基本面在不断改善。但受经济大环境有明显起色尚需时间、企业经营成本上升、环保压力等因素影响,有色金属整体行业运行依然面临一定压力。

图1:我国十种有色金属月均产量及同比增速

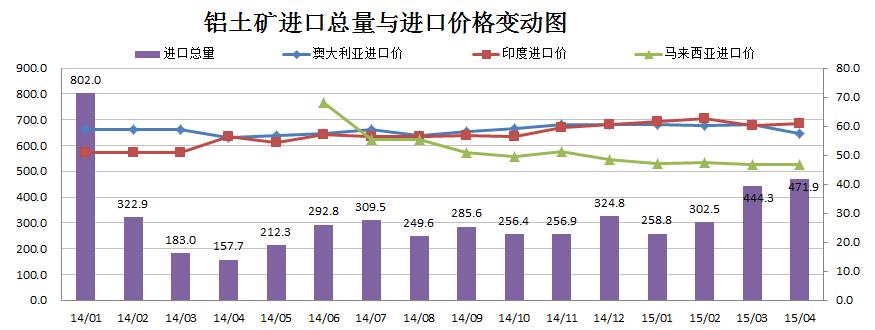

铝土矿进口价格或持续稳中有降态势。近两个月我国的铝土矿进口量都维持在较高的水平。监控数据显示,2015年4月份我国铝土矿进口量猛然上涨至471.9吨,同比增长199.2%,环比增长6.2%。其中,澳大利亚、印度和马来西亚为主要的进口国,其进口量占比高达93.6%,进口价格保持稳定并略有下降。预计铝土矿进口价格将保持稳中有降趋势,但下降幅度不会很大。

图2:我国铝土矿进口总量与进口价格变动图

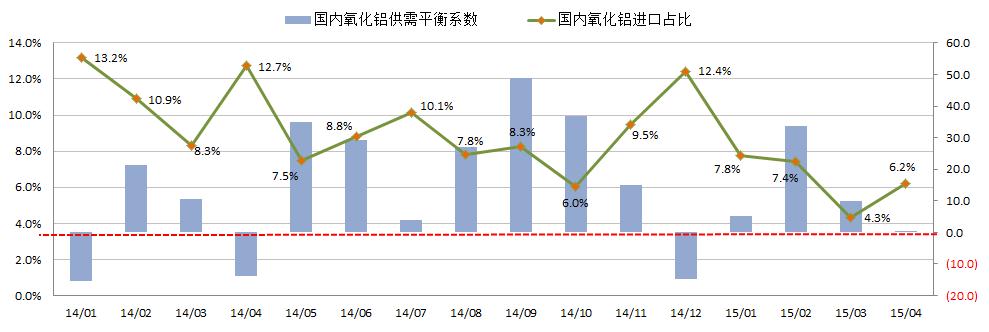

进口氧化铝市场或持续回落态势。监控数据显示,4月份国内进口氧化铝总量为31.6万吨,同比减少46.98,环比增加44.77。澳大利亚氧化铝FOB基准价格维持340美元/吨,印度国家铝业(NALCO)氧化铝供应即将恢复。由于国产氧化铝价格大幅低于进口氧化铝,促进了近期澳洲氧化铝价格被动走低。中国连云港进口氧化铝报价维持在2650-2680元/吨,出货困难,港口氧化铝库存高企。预计在氧化铝需求增速放缓且国产氧化铝价格下调的行情下,将进一步抑制进口氧化铝市场成交并打压价格。

图3:我国氧化铝供需平衡系数及国内氧化铝进口占比变动图

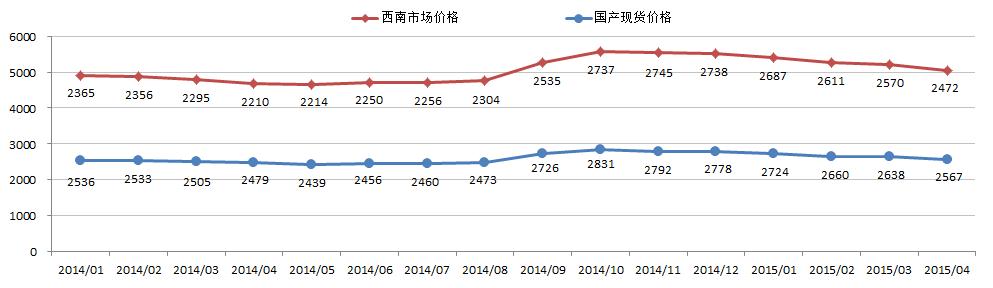

国内氧化铝现货交易市场趋于下跌。4月份上期所三月期铝结算价加权平均值为13238.94元/吨,以17.3%作价4月份氧化铝长单价为2275.02元/吨。1-4月份国内氧化铝现货价格和西南市场价格持续处于下跌趋势,4月份下跌幅度分别为71元/吨、98元/吨。再加上部分地区氧化铝现货价格逐步接近长单比例价,并且氧化铝企业利润空间急剧缩水并贴近成本。预计氧化铝市场将会迅速恢复理性走势,价格也将止跌企稳。

图4:国内氧化铝现货市场价格变动图

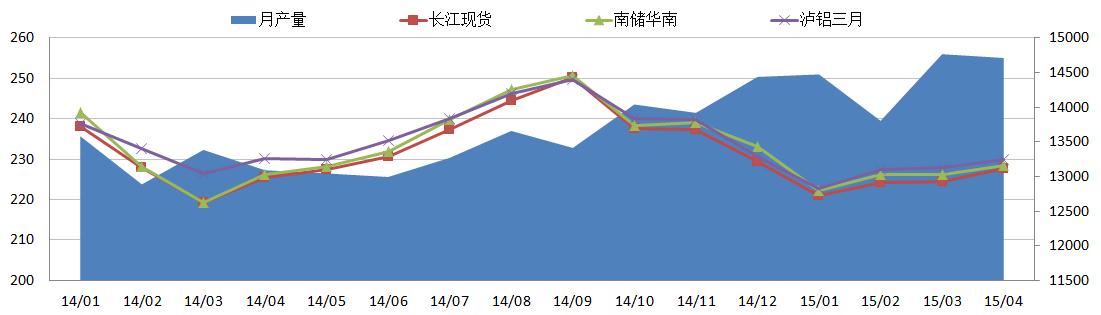

电解铝现货价格低位震荡,市场需求偏弱。数据显示,我国电解铝的产量持续增长,4月份电解铝产量为255.1万吨,同比增加12.2%,日均产量8.5万吨,1-4月累计过剩28.56万吨,供应压力增大。国际铝价持续在低位波动,LME三个月铝价一直低位维持在1800美元以下。1-4月市场需求的不景气的房地产和汽车行业对铝的需求推动有限,美元指数保持强劲对铝价形成打压,欧元区经济复苏不乐观,进一步拉低了市场对电解铝的需求。受电价优惠及氧化铝价格下滑等因素影响成本下滑,预计电解铝价格将延续低位区间波动。

图5:国内电解铝市场供给与价格变动图