宏观经济——全球经济增速提升

发稿时间:2017-03-31一、全球经济增速提升

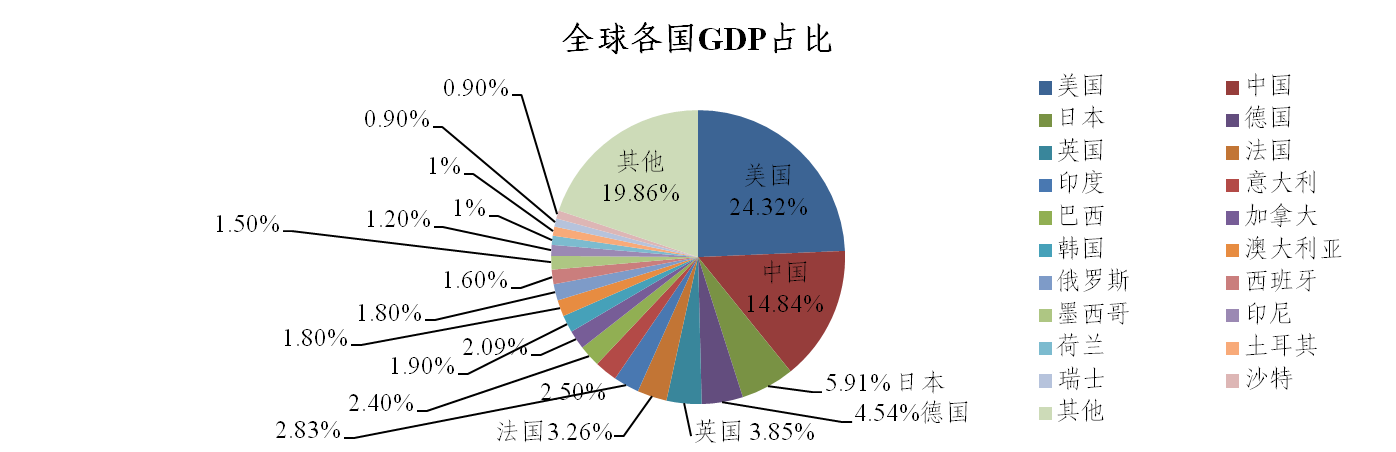

IMF最新报告,预期2017年和2018年全球经济增长分别为3.4%和3.6%。其中,美国的刺激措施下预计2017年增长2.3%,2018年增长2.5%,较比去年11月的预测累计增加0.5个百分点。全球经济增长主要源于新兴经济前景好转以及美国财政政策刺激。在全球GDP比重中,美国占24.3%,中国占14.8%。因此中美是全球经济火车头,三大经济体主导着全球经济增长前景。目前,美国经济走向过热,中国经济走向复苏。这将影响全球货币政策和大类资产走势,美联储加息预期升温,大类资产从债市向股市转移。

二、国内经济将逐渐明朗

2017 年政府工作报告中称,基于国外复杂的经济形势以及国内推进供给侧改革的需要,2017年中国经济将继续维持平稳增长,全年GDP增长目标预期为6.5%,较2016年下降0.2个百分点。预计经济增长将呈现“前高后低”格局,经济减缓的幅度将逐步减小,并不断向潜在经济增速收敛。考虑去年4季度经济企稳回升(4季度6.8%,前三季度6.7%),今年以来经济活动继续保持较强增长势头。预计2017年国内经济形势将逐渐明朗,转折点或出现在第三季度。

三、宏观经济政策

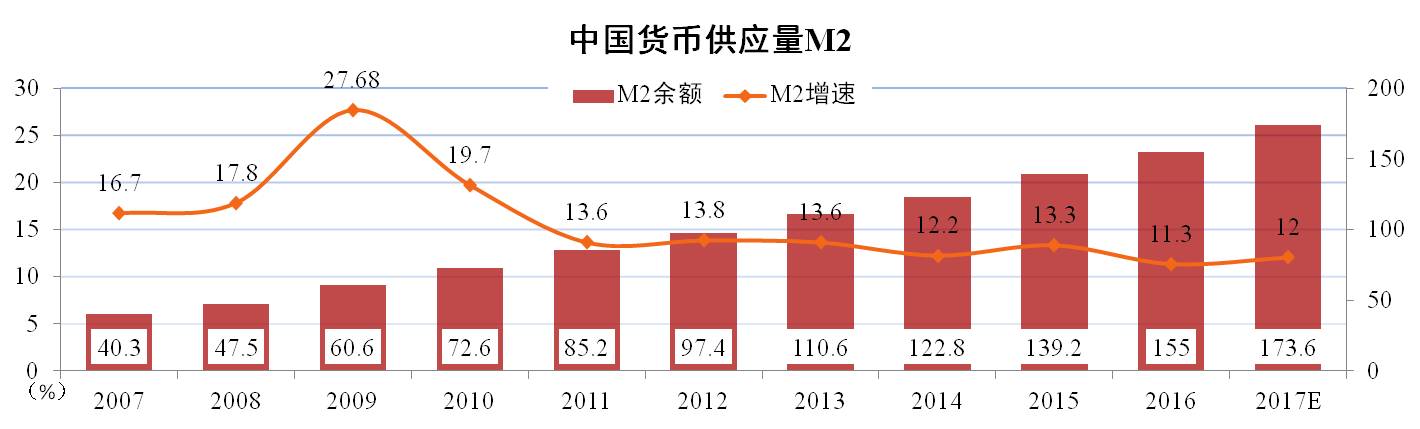

两会期间李克强总理在政府工作报告中指出, 2017年货币政策要保持稳健中性。因此,广义货币M2预期增长均为12%左右。在2016年政府工作报告提出广义货币M2预期增长在13%左右;但央行发布的2016年金融统计数据报告显示,2016年广义货币供应量(M2)余额155.0万亿元,仅比上年增长11.3%。

分析认为:M2和社融目标增速调低1%,货币政策实际上有明确的收紧倾向。货币政策收紧但财政政策更加积极,2017年赤字率拟为3%为2.38万亿元,同比增加2,000亿元。突出体现为减税降费、地方债置换以及扶贫支出。

四、人民币汇率存一定贬值压力

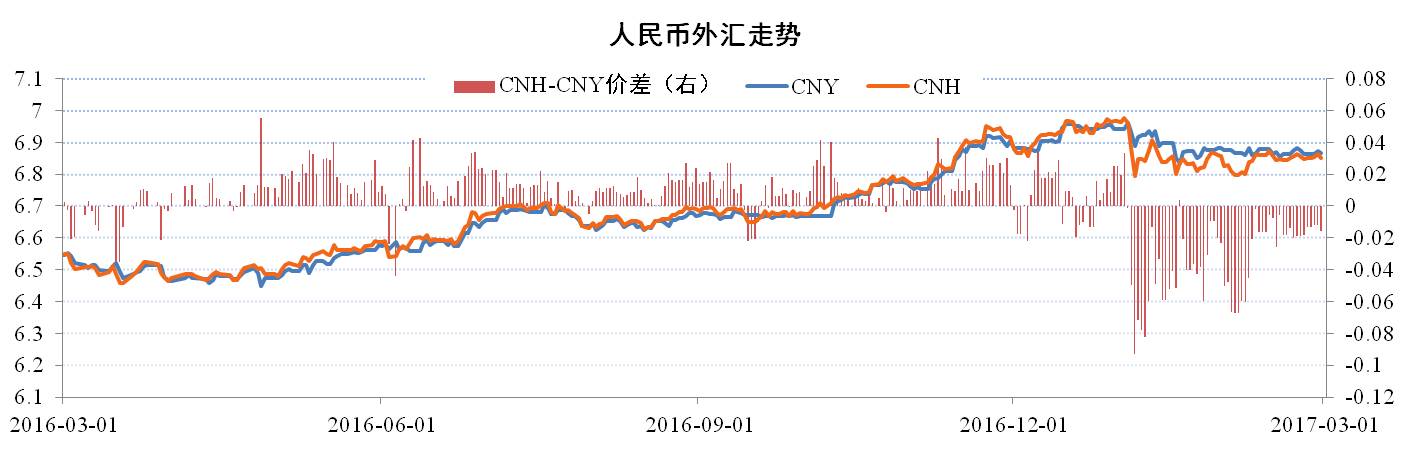

中国外汇交易中心数据显示,截至3月3日,人民币外汇汇率中间价报收于691.23,环比贬值0.44%。其中,CFETS人民币汇率指数为94.28,环比升值0.27%;BIS货币篮子和SDR货币篮子人民币汇率指数分别为95.62和96.11,分别环比升值0.38%和升值0.71%。

分析认为:国内经济回暖、货币政策中性稳健以及监管政策适时调整,均对人民币汇率构成支撑。但美联储3月加息概率陡增,美元升值对人民币构成一定压力。总体来看,预计3月份人民币汇率将继续持稳运行。

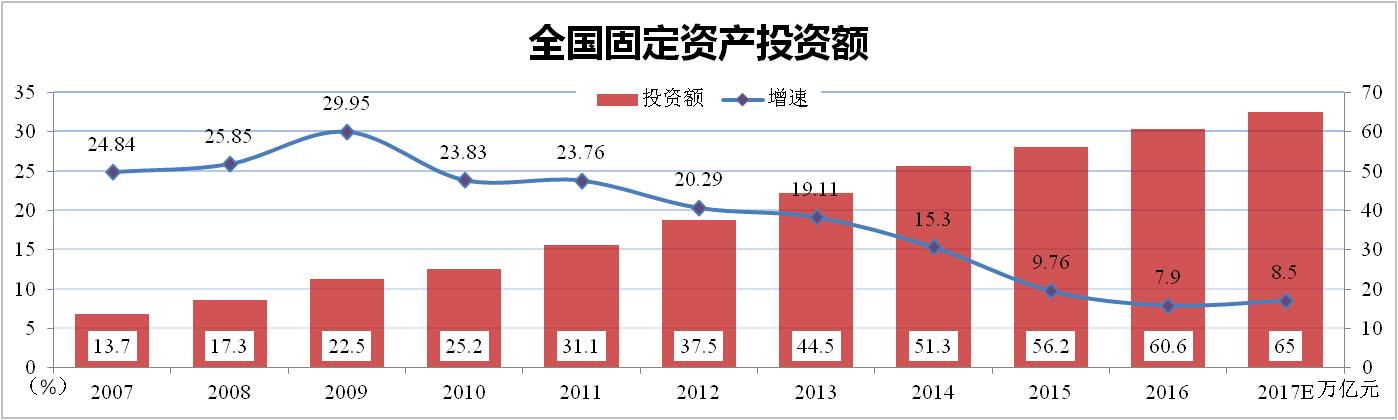

五、民间投资延续企稳态势

据国家统计局统计数据显示,2016年我国全社会固定资产投资完成额度为60.65万亿元,同比增长7.9%。其中,民间固定资产投资额为36.52万亿元,同比增速仅为3.2%。

分析认为:2016年以来,中国固定资产投资累计增速的下滑态势得以遏制。预计2017年固定资产投资缓中趋稳、稳中向好的态势会仍然持续,固定资产投资增速呈现小幅波动、稳中有升的可能性较大,全年投资总额将达65万亿元,增速或维持在8.5%左右。

六、大宗商品市场走势向上

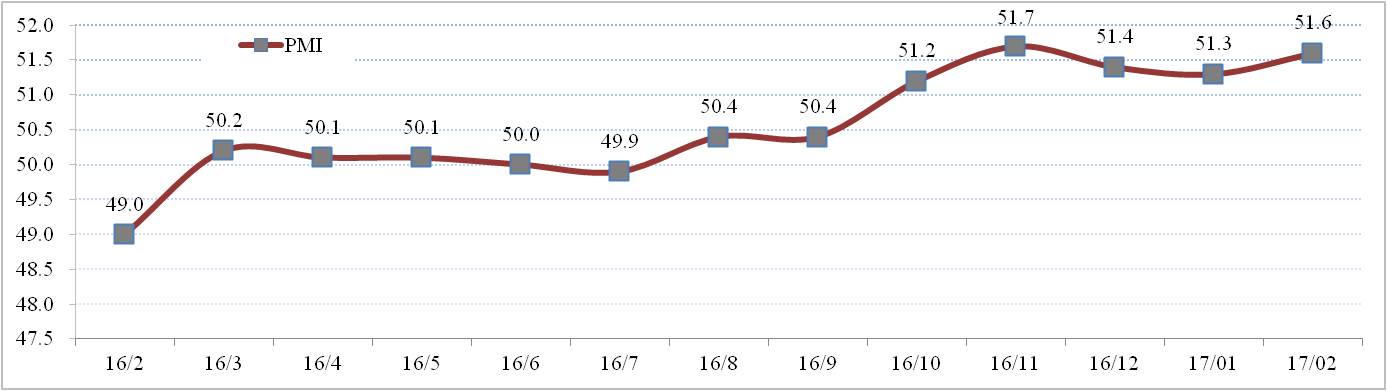

国家统计局数据显示,2017年2月份制造业PMI为51.6%,比上个月上升0.3个百分点。其中,五大分项指数全部上升,生产、新订单、供应商配送时间指数分别为53.7%、 53%、50.5%,分别比上个月上升了0.6、0.2、0.7个百分点。虽然原材料库存和从业人员指数仍然低于荣枯线,分别为48.6%、49.7%,但比上个月上升了0.6个和0.5个百分点。

分析认为:制造业PMI逆季节性上升,近期经济运行回暖信号增强,制造业景气状况显著改善。国内3、4月份迎来传统消费旺季。季节性备货和企业开工的补库预期促进大宗商品市场整体向上走势。