7月国内经济分析

发稿时间:2017-08-21一、需求较弱致价格传导受阻

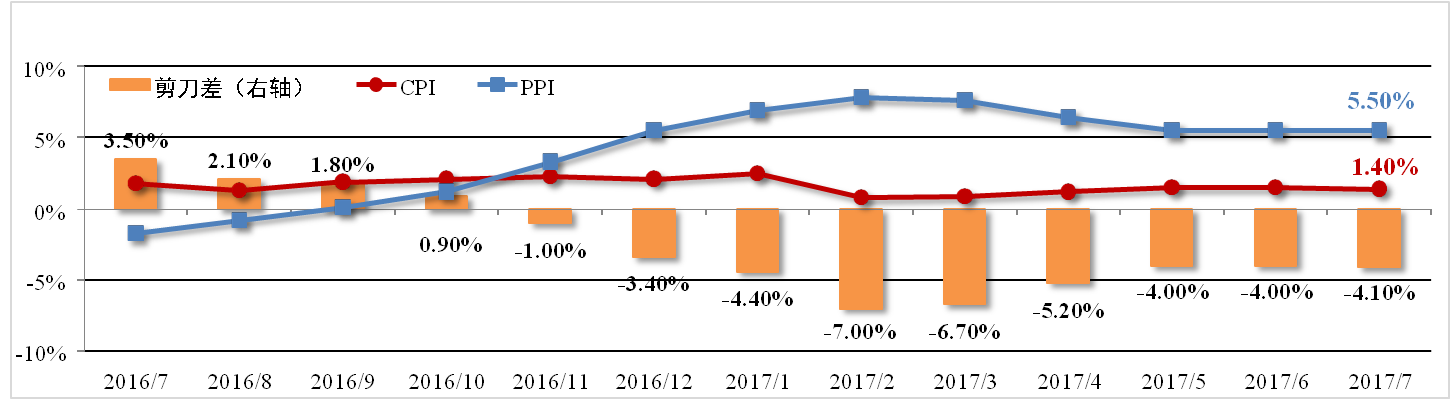

7月份全国居民消费价格指数(CPI)为1.4%,较上月缩小0.1个百分点,主 要原因在于水果大量上市致使鲜果价格下降以及猪肉价格疲软。生产价格指数(PPI)为5.5%,连续三个月持平。剪刀差较上月扩大0.1个百分点至-4.1%。

分析认为:8月份鲜蔬、肉类季节性回升将对CPI形成支撑作用。短期内受 黑色系商品上涨支撑PPI可维持较高水平,但弱需求阻碍上游价格向下游传导,制造业企业利润空间被压缩。预计8月份剪刀差有望小幅收窄。

二、PMI微降 大宗商品市场承压

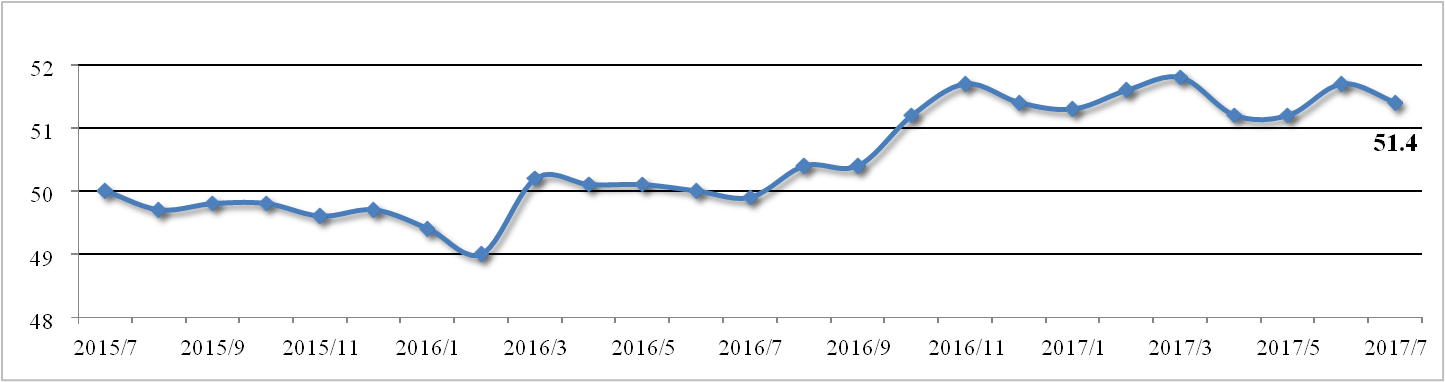

7月官方制造业PMI为51.4%,略低于预期,较上月回落0.3个百分点,依然 位于景气区间。生产指数与新订单指数差值大幅缩小至0.7个百分点,反映制造 业供求关系有所改善,对商品价格形成支撑。

分析认为:企业生产与下游需求均有小幅下滑,经济回暖脚步有所放缓。8月份仍为传统生产淡季,同时房地产与汽车两大终端消费增速下降,预计8月份PMI有小幅回落,大宗商品市场或承压下行。

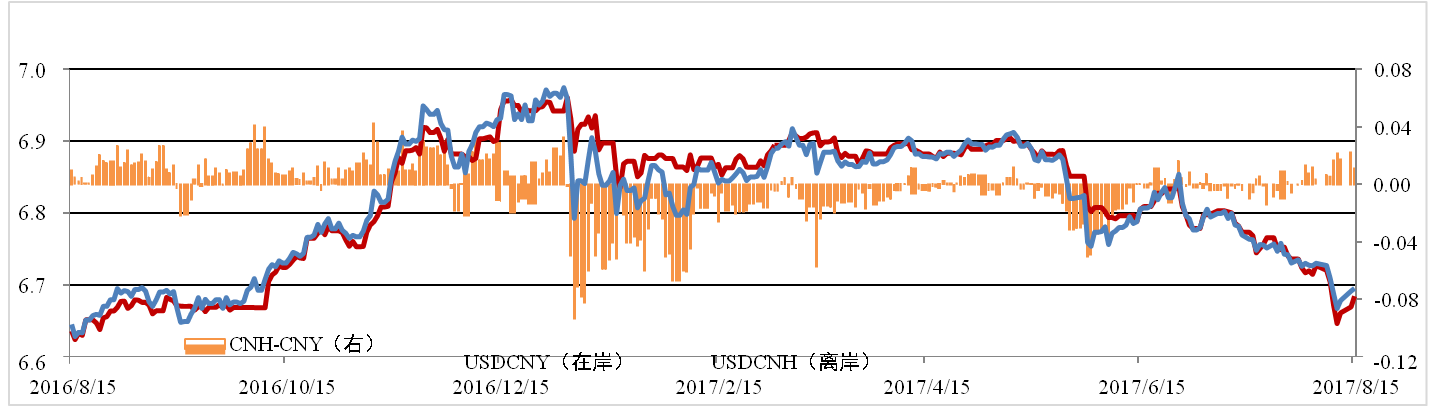

三、人民币汇率维持震荡

截至8月11日,人民币汇率中间价666.42,环比升值1.96%。CFETS汇率、 BIS货币篮子指数以及SDR货币篮子指数分别为94.03、94.45和94.66,环比上 升0.55%、0.34%与0.57%。另外,美元指数为93.07,环比下跌3.07%。

分析认为:特朗普的财政政策推进受阻、欧元区经济复苏及美朝地缘政治问题等因素影响美元走弱。 预计8月份美元弱势震荡为主,人民币兑美元 面临升值压力。

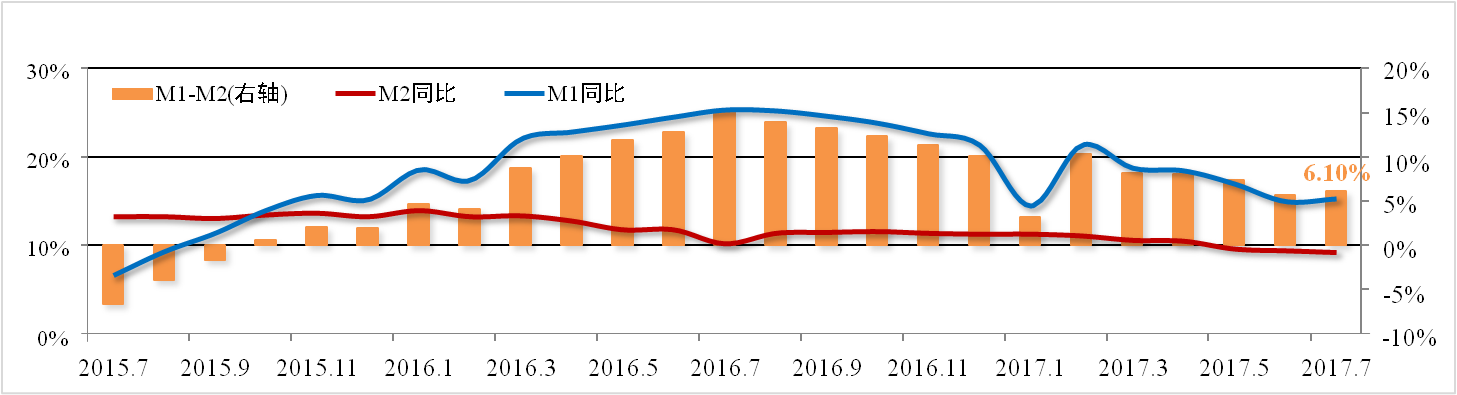

四、货币供应量增速再创新低

7月份M2增速为9.2%,较上月下滑0.2个百分点,再创历史新低。M1与M2 差额为6.1%,较上月扩大0.5个百分点。社会融资规模累计168.01万亿元,其中 实体经济融资规模114.31万亿元,同比增长13.5%,较上月扩大0.4个百分点。

分析认为:货币供应量延续下滑趋势,而实体经济融资规模增速扩大,反 映了金融“脱虚向实”工作效果良好。在央行加强金融监管、缩短资金链条、减少多层嵌套的背景下,预计M2保持较低速度增长会成为新常态。

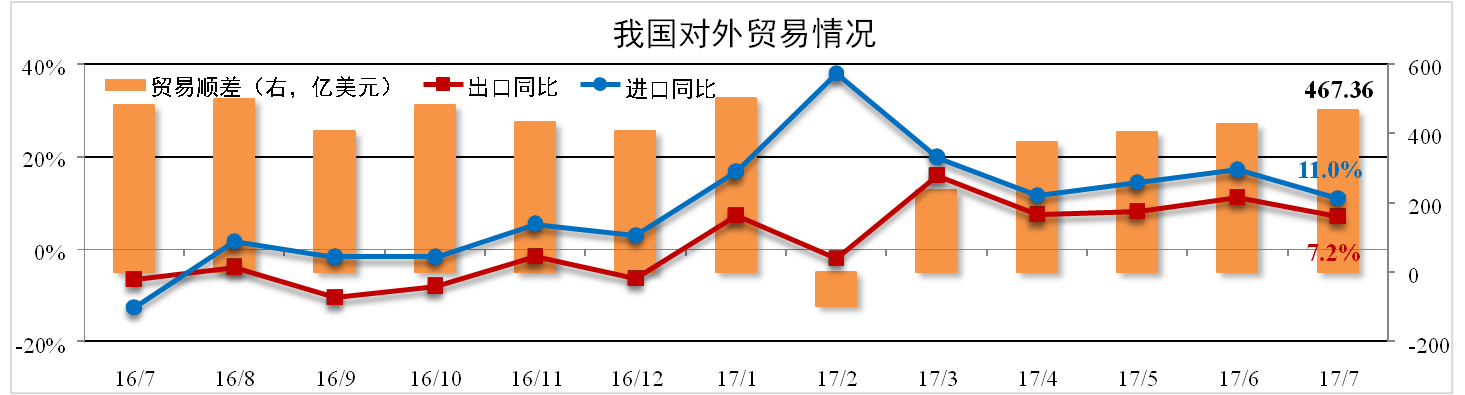

五、进出口增速有所回落

据海关总署数据,7月份我国进出口总值3405.55亿美元,同比增长8.8%。 其中出口1936.46亿美元,同比增长7.2%;进口1469.09亿美元,同比增长11.0%; 贸易顺差为467.36亿美元,环比上涨9.3%。

分析认为:总体来看外需保持扩张态势但速度放缓,政府限制劣质煤炭进口以及钢铁供给侧改革分别是造成本次进口、出口增速下滑的主要原因。但外 贸出口先导指数连续8个月上升,预示出口前景较好。