氧化铝供应持续偏紧

发稿时间:2017-09-12一、氧化铝供应持续偏紧

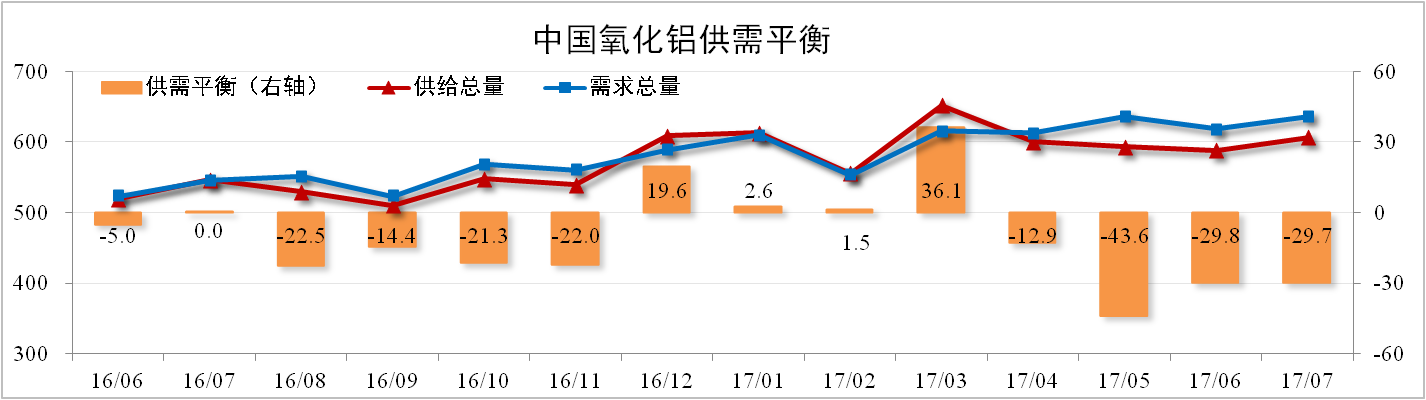

截至7月底我国氧化铝建成总产能为8,028万吨,开工产能6,905万吨,开工率86.01%。其中氧化铝产量591.4万吨,同比上涨12.76%,环比微涨4.40%。据估算7月份氧化铝进口量约为15万吨,理论上国内氧化铝供给缺口29.7万吨。

分析认为:下游电解铝去产能政策执行程度超出市场预期将削弱氧化铝需求,尤其山东氧化铝外流对市场供给形成较大压力。但部分氧化铝企业也在开展减产工作,产量将有所降低。预计8月份氧化铝供应缺口小幅收窄。

二、氧化铝价格维持弱势

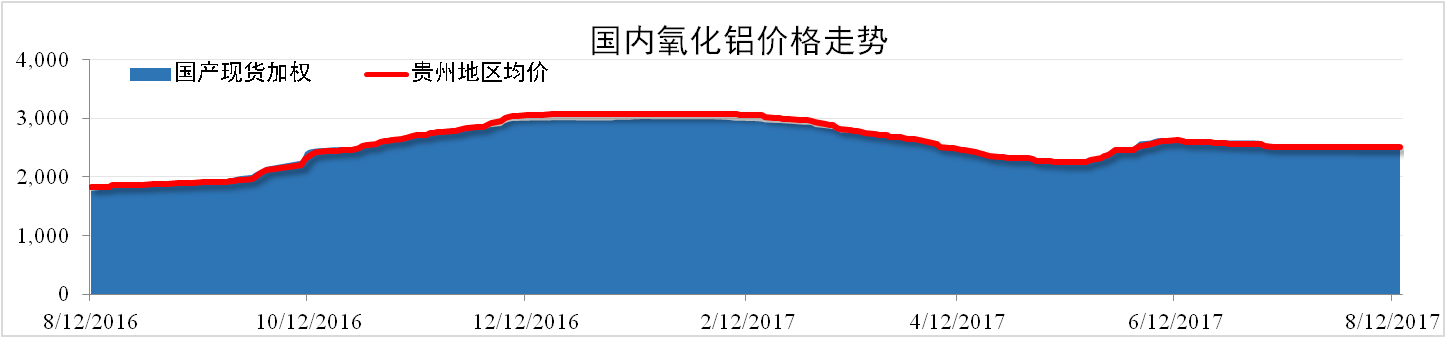

7月份电解铝与氧化铝减产消息共同扰动氧化铝市场。由于现货交易极少,市场难以发挥价格发现的功能。截止8月14日,国产氧化铝现货加权均价为2,504元/吨,环比下跌1.38%。贵州地区氧化铝现货加权均价为2,512元/吨,环比下跌0.48%。

分析认为:8月份以信发和魏桥为主的电解铝企业落实减产政策,其配套氧化铝产量富余部分将流向现货市场,使现货价格承压。但氧化铝供应偏紧对氧化铝价格形成支撑从而较难出现大幅下跌,预计8月氧化铝价维持弱势。

三、氧化铝成本保持稳定

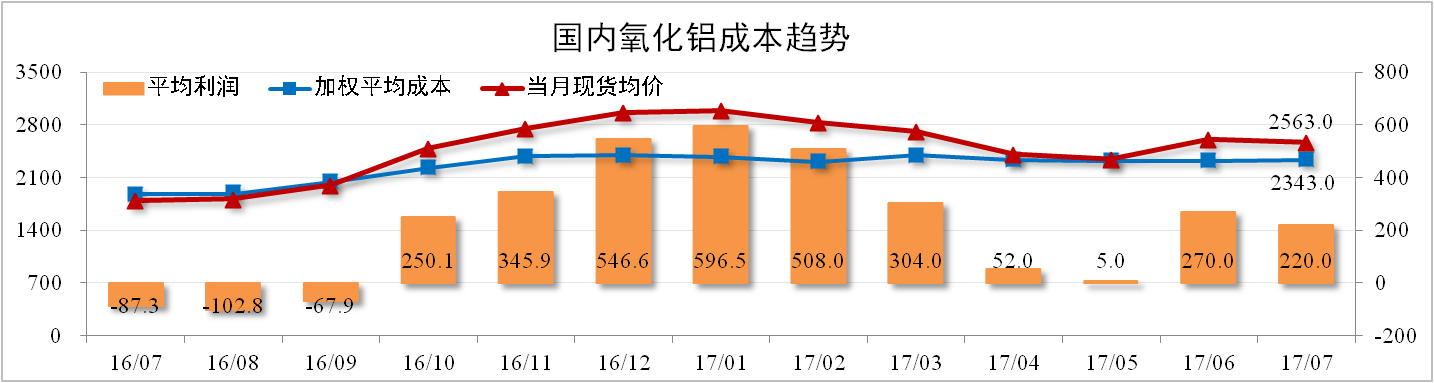

7月份,国内氧化铝行业加权平均成本2,343元/吨,环比上涨0.56%。其中,煤炭、片碱市场价格维持高位,铝土矿价格小幅上涨。全国氧化铝现货成交均价小幅下跌至2,563元/吨。理论上来看,氧化铝行业平均利润水平约220元/吨。

分析认为:高煤价刺激煤企有效产能快速释放,随着高温天气接近结束,下游需求放缓,预计煤价在8月末有所下滑;环保督查影响短期内不会减弱,铝土矿、片碱供应紧张仍具上涨动能。预计8月份氧化铝生产成本保持稳定。

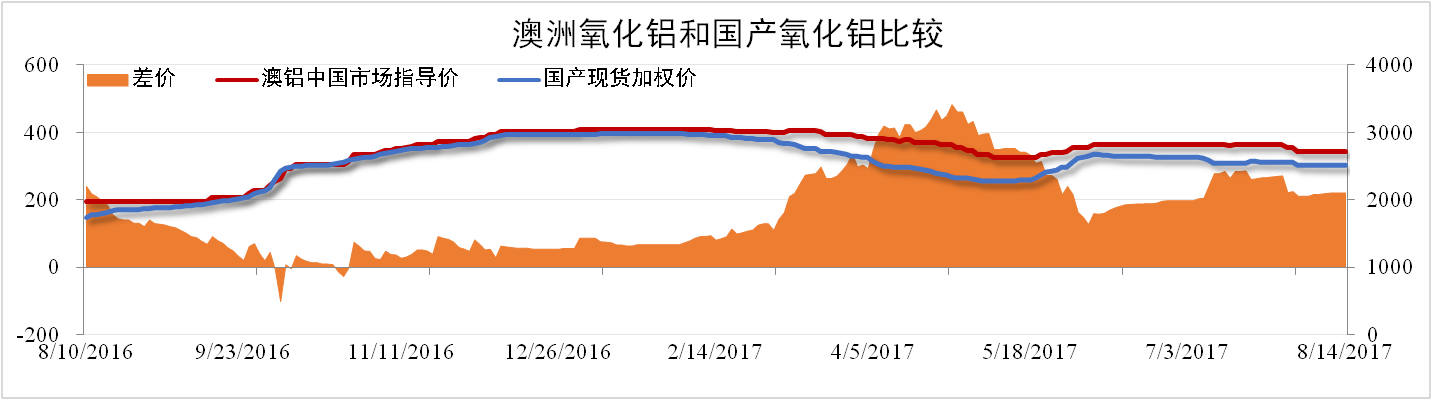

四、进口氧化铝价格小幅下跌

由于澳洲氧化铝价格与国产氧化铝价差偏高,因此澳洲进口氧化铝价格开始走低。截止7月31日,澳洲氧化铝中国市场指导价为2,775元/吨,环比下跌1.77%,国内氧化铝加权价格2,549元/吨,价差缩小至226元/吨。

分析认为:国内氧化铝市场总体供应偏紧。在澳洲氧化铝与国产氧化铝价差虽价差逐渐缩小。但国内氧化铝价格偏弱,尤其山东地区氧化铝开始进入现货市场;预计8月澳洲氧化铝进口价格小幅下跌。

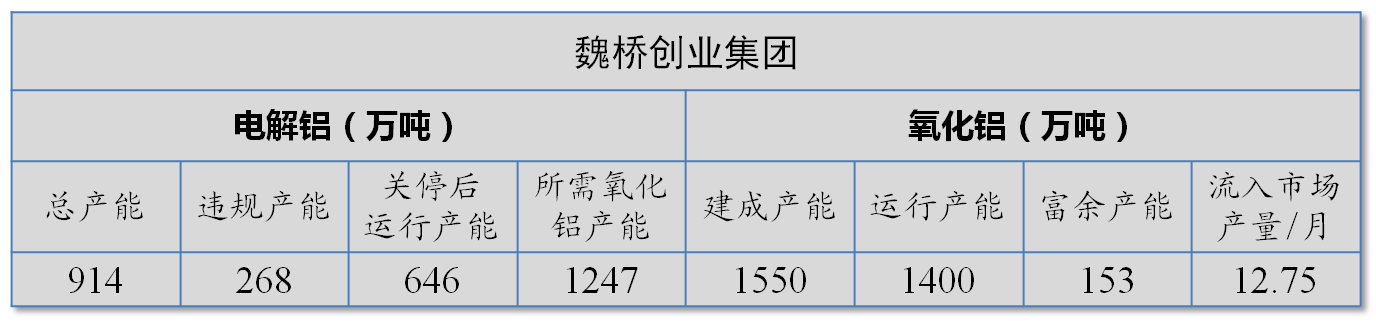

五、魏桥减产施压氧化铝市场

2017年7月24日,山东省发改委制定并发布的《山东省2017年煤炭消费减量替代工作行动方案》明确要求魏桥创业和信发集团分别关停旗下违规电解铝产能268万吨和53.05万吨。截至8月14日,信发集团和魏桥创业相继完成违规产能减产关停申报。

分析认为:魏桥违规电解铝产能关停后,氧化铝产能将会出现明显富余且有消息成将会流入现货市场。从地缘和运输角度来看,其氧化铝将主要流向蒙东地区,目前该区主要由广西供货,因此将对西南氧化铝带来较大下行压力。