国内经济:海外需求为制造业提供动力

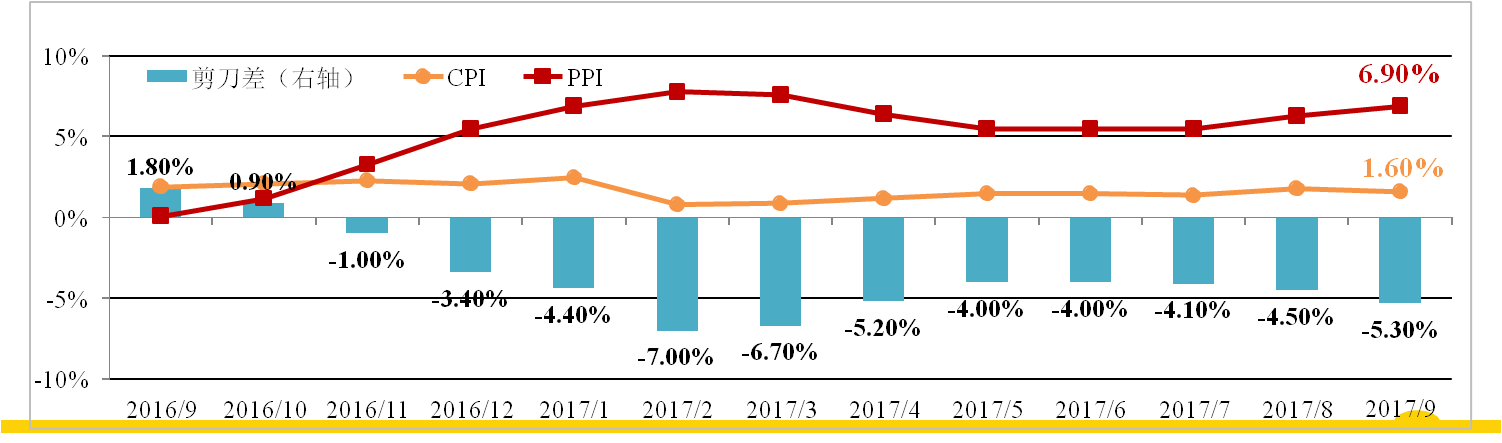

发稿时间:2017-10-27一、价格传导机制有所增强

9月份我国CPI为1.6%,较上月缩小0.2个百分点,略低于市场预期,蔬菜 价格增速大幅放缓是主要原因,而核心CPI从2.2%升至2.3%,显示价格正向下 游传导。 受9月上半月黑色、有色大涨影响,PPI为6.9%,大超市场预期。

分析认为:黑色、有色产能继续收缩,推升生产资料价格,PPI大概率继 续高位运行。而下游需求平稳有韧性,从核心CPI看价格传导已有增强,且9 月食品价格上涨,预计CPI将有所回升。

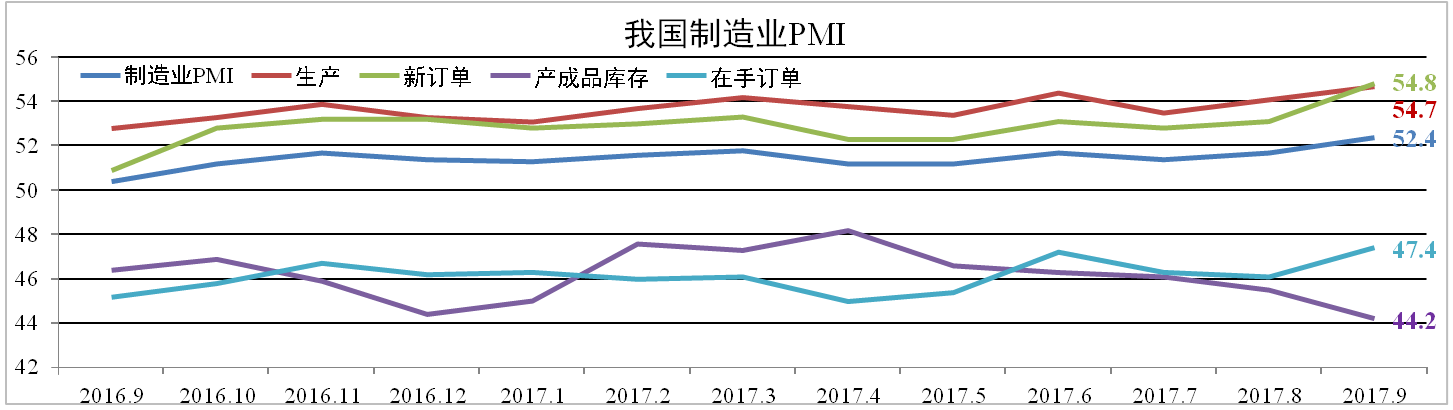

二、海外需求为制造业提供动力

9月份我国官方制造业PMI为52.4,创下自2012年5月以来最高点。分项中, 在手订单、新订单分别扩大1.3、1.7个百分点至47.4以及54.8,产成品库存缩小 1.3个百分点至44.2,生产上升0.6个百分点至54.7。

分析认为:订单大幅上涨而产成品库存缩小反映下游需求强劲,制造业生产旺盛。在国内需求低迷情况下,海外经济强劲复苏需求旺盛,出口订单大幅 上涨。建议我司可多关注海外市场,寻求铝材产品突破口。

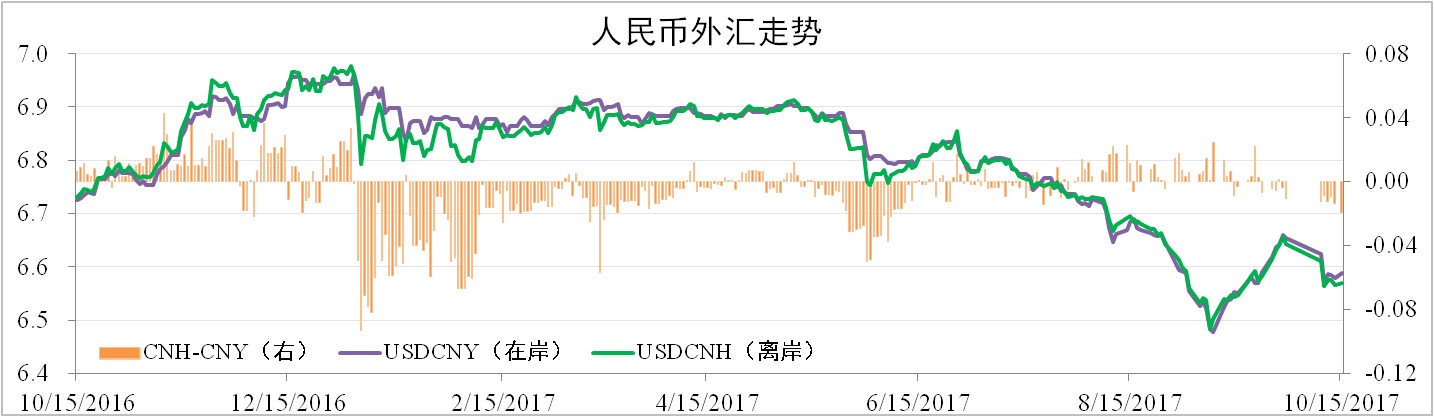

三、人民币保持强势

由于美联储缩表以及长假居民购汇需求增加等原因,人民币贬值。但美 朝局势动荡,加之美国通胀疲软,美元转弱。截至10月15日,在岸人民币汇 率为6.5884,环比贬值0.59%,离岸人民币为6.5689,环比贬值0.37%。

分析认为:国家引导外资流入以及国内经济超预期等因素决定了年内人民币较强的趋势。在联储加息预期的影响下,美元也无大跌可能,因此人民 币将保持震荡偏强走势。

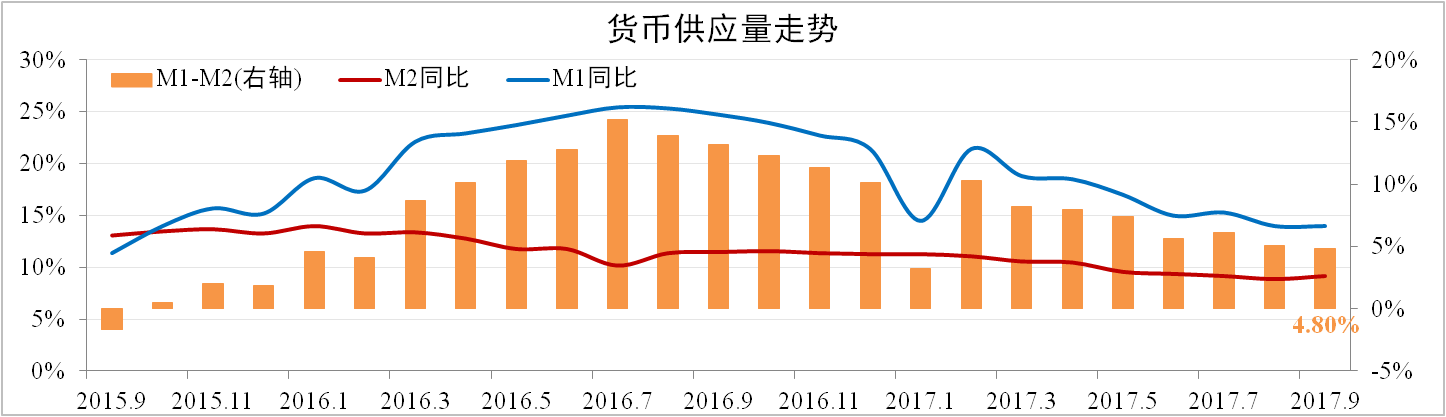

四、货币供应小幅回升

人民银行数据,9月份我国M2增速为9.2%,M1增速为14.0%,剪刀差较上月收窄0.3个百分点至4.8%。社会融资规模171.23万亿,同比增长13.02%,其中实体经济融资规模116.65万亿,同比增长13.53%。

分析认为:受上游盈利转好以及产能扩张受限影响,企业部门融资需求有走弱趋势。另外“金九”惨淡收场,房产调控趋严,旺季不旺。综合来看,M2回升动能不强。预计10月货币供应依然偏弱。

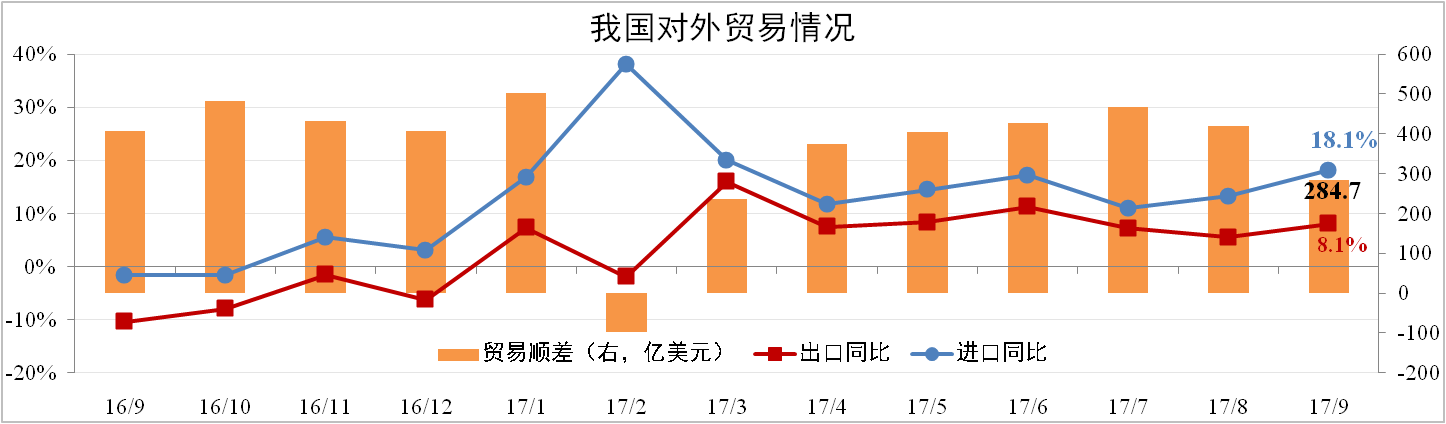

五、进出口双双大涨

据海关总数总署数据,9月份我国进口量为1697.91亿美元,同比上涨18.1%,大超市场预期,其中铁矿石、原油进口量大幅上升。出口量为1993.42亿美元,同比上涨8.1%。1-9月对美贸易顺差累计1978亿美元,同比上涨7%。

分析认为:9月进口大幅上升一方面反映国内需求韧性较强,下滑不显著,另一方面环保造成生产受限,需要更多的进口来弥补国内生产的不足。对美顺差扩大或对特朗普11月访华提供谈判筹码,对出口造成不利影响。