国内财政存款影响货币供应

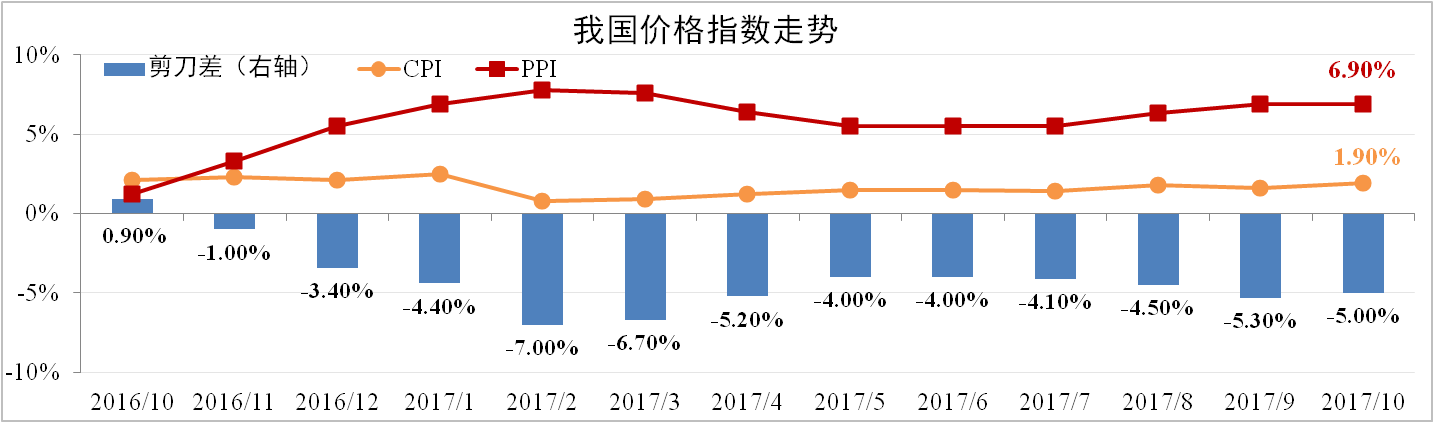

发稿时间:2017-11-24一、价格继续向下游传导

10月份我国CPI为1.9%,较上月扩大0.3个百分点,主要受食品价格跌幅缩小以及服务价格上涨所致。10月PPI为6.9%,超出市场预期,有色金属矿石开采以及石油价格上涨是主要支撑力量。

分析认为:猪肉价格见底,冬季食品需求上涨叠加保存成本高等因素将导致食品价格上涨,CPI具备上涨动力。大宗商品供需两弱价格高位震荡偏弱,但去年基数上升或导致PPI小幅下滑,预计11月剪刀差小幅收缩。

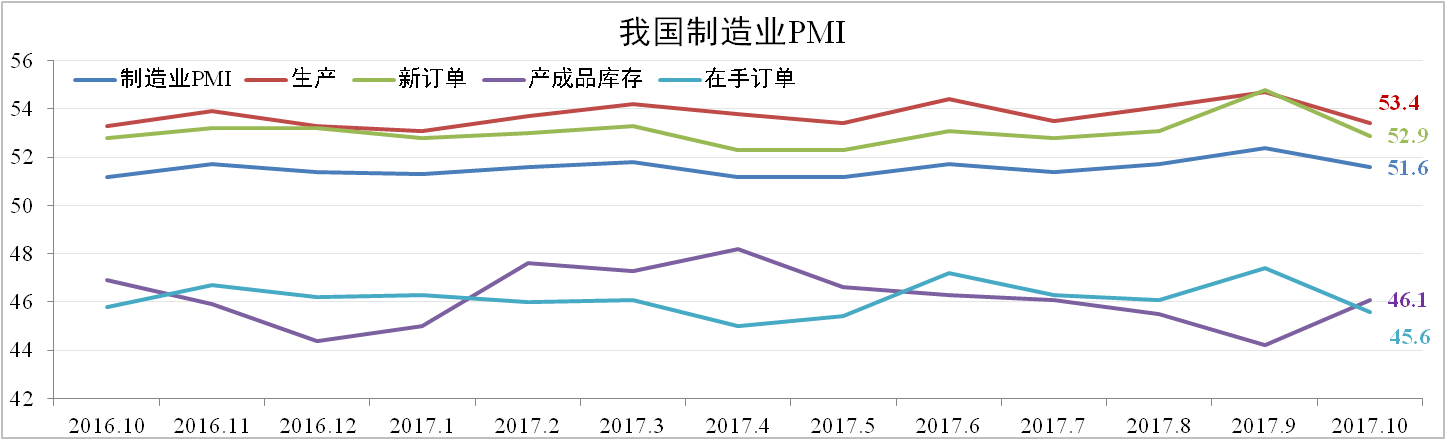

二、季末调整PMI小幅下滑

10月份我国官方制造业PMI为51.6,较上月回落0.8,达到年内均值。从分项看,生产、新订单与在手订单纷纷下降,产成品库存大幅上升,说明下游需求不足,制造业活动较上月放缓。

分析认为:十一长假、9月基数过高是10月PMI放缓的主要原因。今年以来由于环保因素影响企业生产节奏,PMI反映出季末冲高的态势。在错峰生产作用下,预计11月PMI承压小幅下滑。

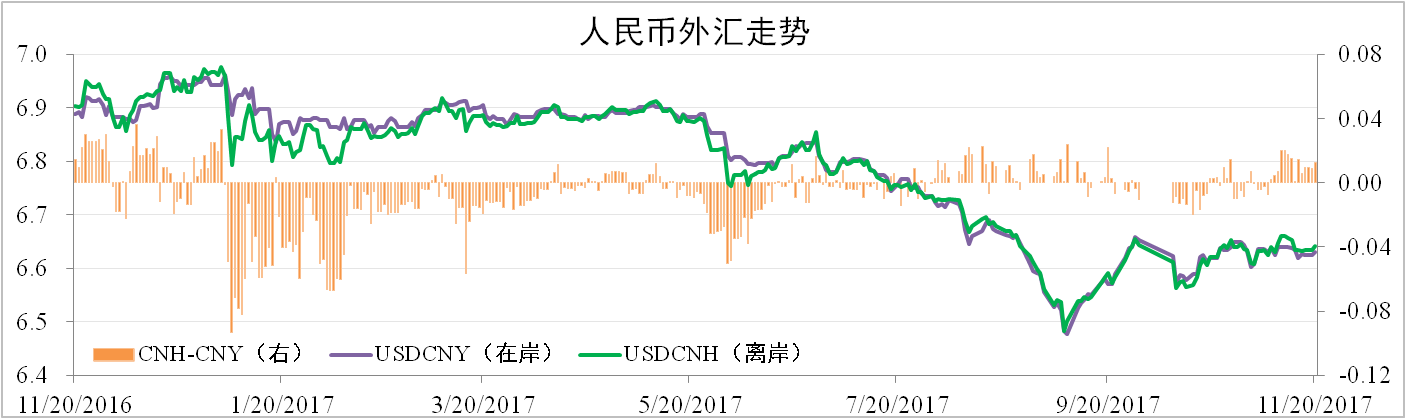

三、人民币走势震荡

近期人民币汇率整体维持震荡走势,一方面特朗普访华达成汇率协调的共识,另一方面市场对中美两国经济前景表现乐观。截至11月20日,在岸人民币报6.6299,环比微跌0.17%,离岸人民币报6.6425,环比跌0.33%。

分析认为:经济多头主导叠加银根收紧使得人民币资金利率明显上升,带动人民币走强。而美联储收紧货币以及特朗普税改预期将对美元有所提振,因此短期内人民币将延续震荡走势,风险在于特朗普税改是否顺利。

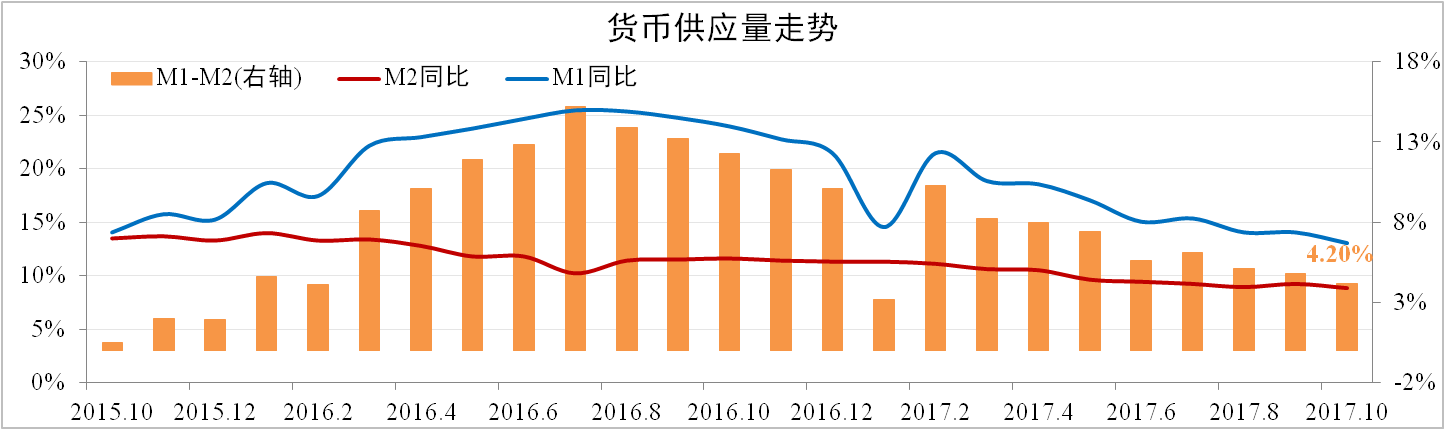

四、财政存款影响货币供应

人民银行数据,10月份我国M2增速为8.8%,M1增速为13%,剪刀差较上月收窄0.6个百分点至4.2%。社会融资规模172.21万亿,同比增长12.99%,其中实体经济融资规模117.31万亿,同比增长13.51%。

分析认为:政府严查消费贷、楼市降温导致居民中长贷放缓以及财政性存款超预期增加是M2再度放缓的主要原因。累积的财政存款将在11、12月大幅支出,预计11月M2小幅回升。

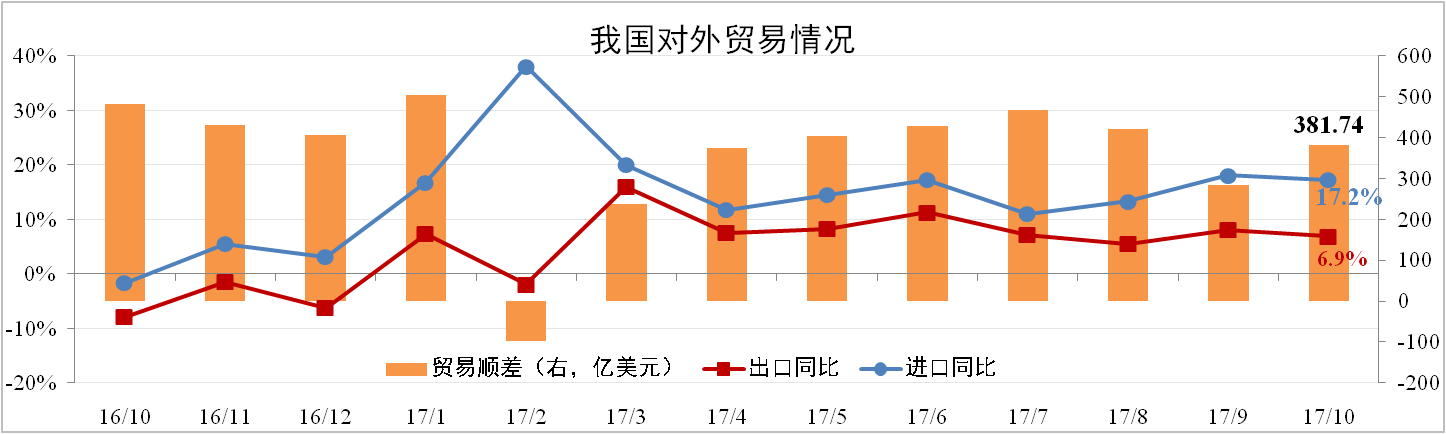

五、进出口双双回落

10月我国进口量为1508.06亿美元,同比上涨17.2%,出口量为1889.8亿美元,同比上涨6.9%,其中机电与高新技术出口分别为8.2%与8.8%,高于总出口增速,出口结构继续改善。10月贸易顺差381.74亿美元,同比下降20.9%。

分析认为:美、欧PMI均处于高点,因此10月进出口放缓与十一长假和人民币升值有关。由于国内冬季限产内需不足,同时高基数与CPI上涨使企业出口承压,预计11月进出口继续回落。