氧化铝供需出现过剩

发稿时间:2017-12-07一、氧化铝供需出现过剩

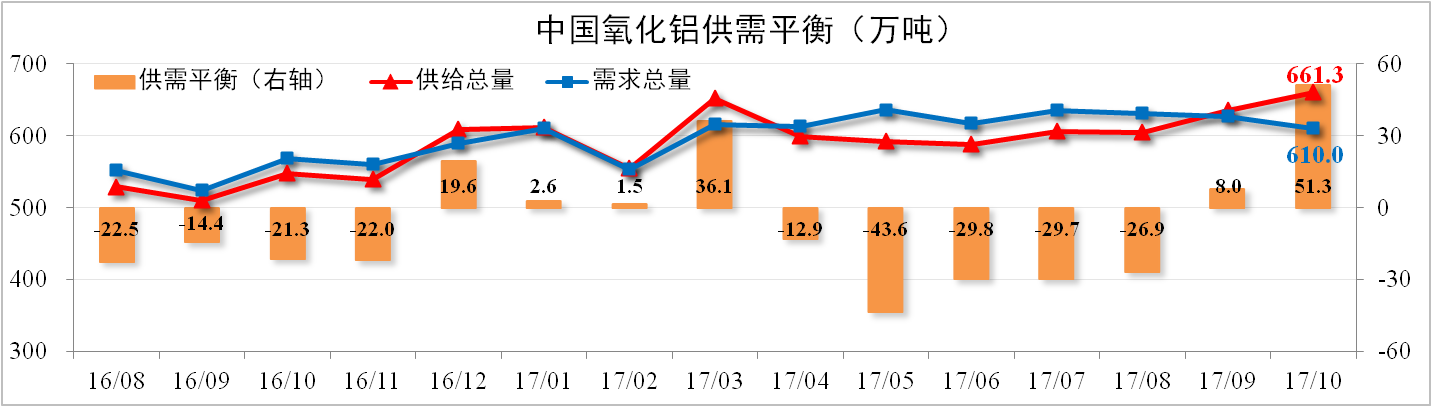

截至10月底,我国氧化铝总产能达到8,037万吨,开工产能达到7,250万吨,开工率90.21%,较上月缩小1.33个百分点。其中,10月份国内氧化铝产量608万吨,同比上涨15.81%,环比上涨1.00%。

分析认为: 电解铝违规产能已经基本减产完毕,而氧化铝市场受高利润刺激仍保持高产、稳产以及超产,导致氧化铝供需出现过剩。预计11月份采暖限产对氧化铝和电解铝产能影响程度相当,氧化铝供应过剩局面将维持不变。

二、氧化铝出现下跌行情

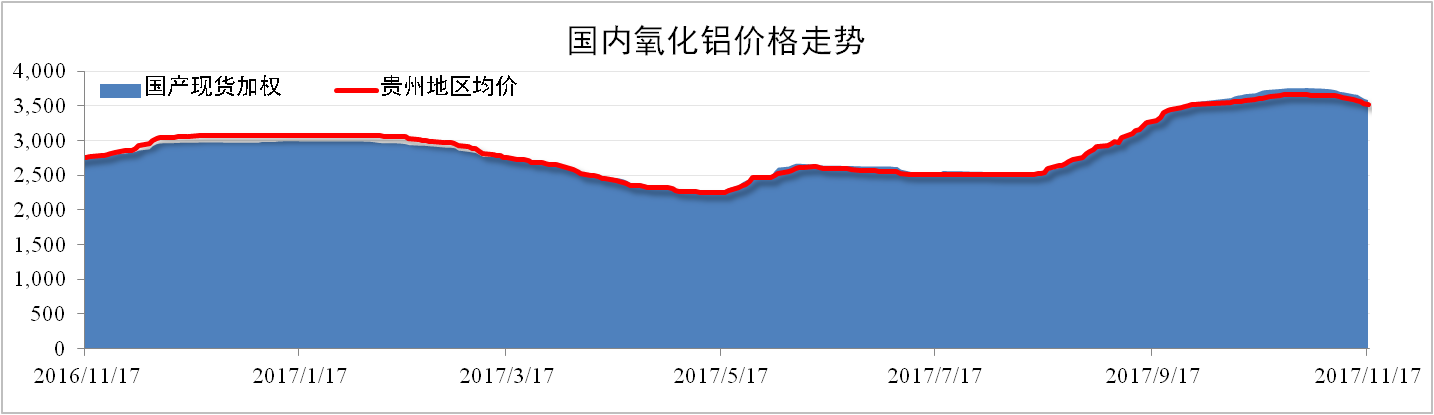

截止11月17日,国产氧化铝现货加权均价为3,582元/吨,环比下降3.20%。贵州地区氧化铝现货加权均价为3,520元/吨,环比下降2.97%。受双节影响,10月氧化铝市场参与度、市场热度较前期下降,氧化铝价格上涨明显收窄。

分析认为: 11月采暖季限产对氧化铝和电解铝产能造成的影响相当,故氧化铝供应仍将维持过剩趋势,且临近年底氧化铝企业多着重洽谈明年的长单,现货签单减少,导致氧化铝价格下行。

三、氧化铝成本大幅度上涨

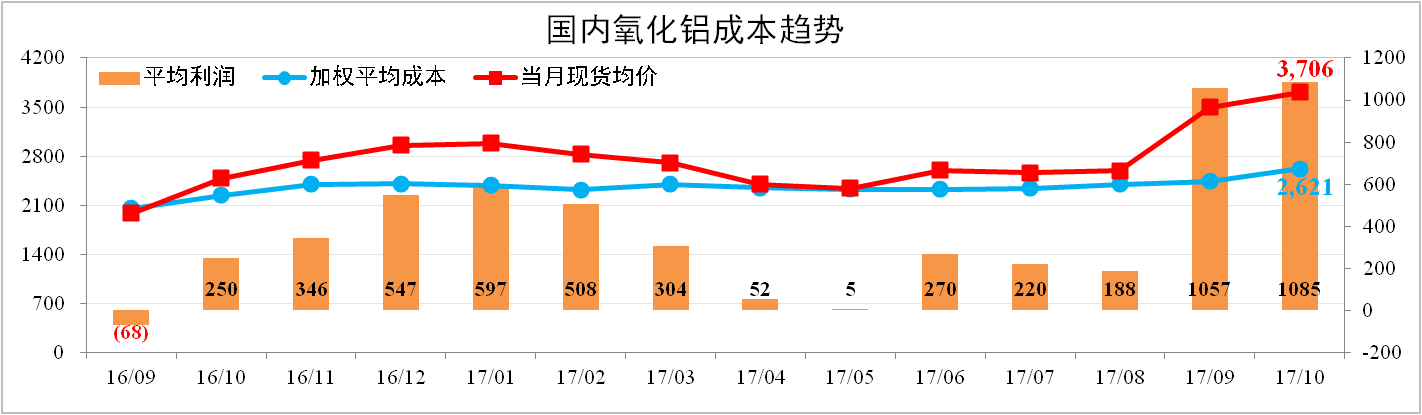

10月份煤炭、铝土矿及烧碱价格继续上涨,导致氧化铝成本增加。国内氧化铝行业加权平均成本涨至2,621元/吨,环比上涨7.29%。全国氧化铝现货成交均价达到3,706元/吨。理论上,氧化铝行业平均利润水平约1,085元/吨。

分析认为: 11月份,尽管采暖季限产有望降低铝土矿价格,但烧碱价格仍大幅上涨,总体而言氧化铝成本将维持上涨趋势。受限产影响氧化铝价格下降,氧化铝企业利润空间将有所收窄。

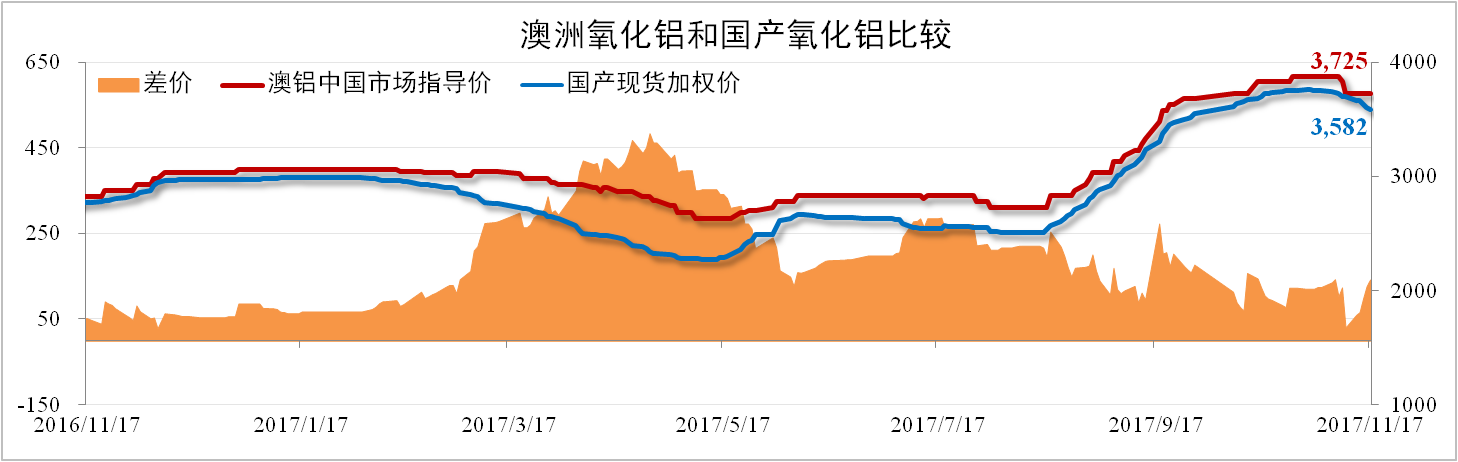

四、进口氧化铝价格下降

10月份,国产氧化铝价格上涨幅度过大,进口氧化铝价格继续缓慢跟涨。截止11月17日,澳洲氧化铝中国市场指导价为3,725元/吨,环比下降2.61%,国内氧化铝加权价格3,582元/吨,环比下降3.20%,价差达到143元/吨。

分析认为:11月份采暖季限产对国内氧化铝价格支撑作用稍有减弱,中间商的抛货意愿变强,将导致国内氧化铝价格下降,带动进口氧化铝价格下跌。