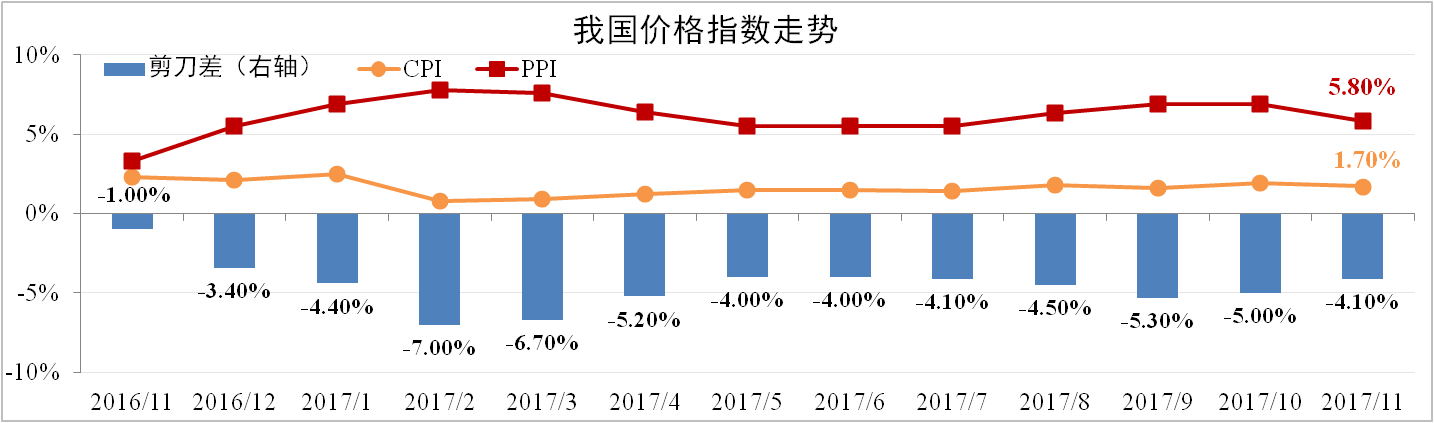

国内经济通胀略显乏力

发稿时间:2017-12-19一、通胀略显乏力

11月我国CPI为1.7%,较10月收缩0.2个百分点,不及市场预期。PPI为5.8%,较上月大幅下滑1.1个百分点。剪刀差从-5.0%收窄至-4.1%。

分析认为:蔬菜供给充足以及猪肉涨幅不及预期拖累食品价格导致11月CPI不及预期。上游价格下跌拖累非食品项叠加原油价格上涨,预计12月CPI持平于1.7%。尽管螺纹钢上涨明显,但主要大宗商品价格下滑导致PPI快速下行,因需求不高叠加去年的高基数,预计12月PPI仍有明显下降。

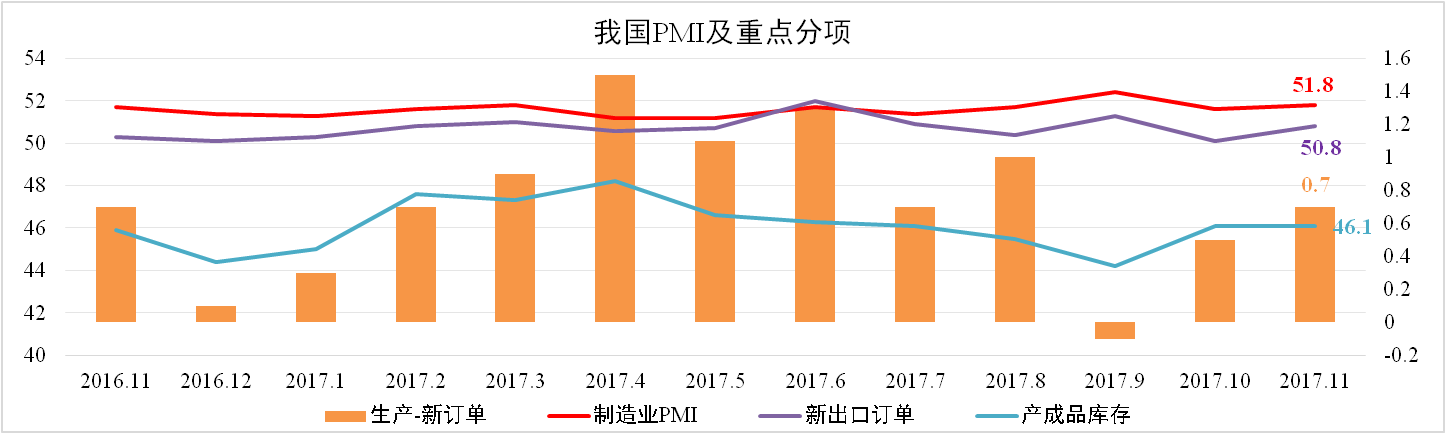

二、限产不及预期支撑PMI反弹

11月我国制造业PMI为51.8,较10月上升0.2。其中生产指数与新订单指数差额扩大0.2至0.7,新出口订单上升0.7至50.8,产成品库存与上月持平于46.1。

分析认为:总体来看经济韧性较强,但冬季采暖限产执行不及预期以及发达国家高景气是PMI超预期回升的主要原因。生产与需求均有回暖但差额仍在扩大,结合耗煤量与高炉开工率等高频数据回落,预计12月制造业PMI承受压力小幅下滑。

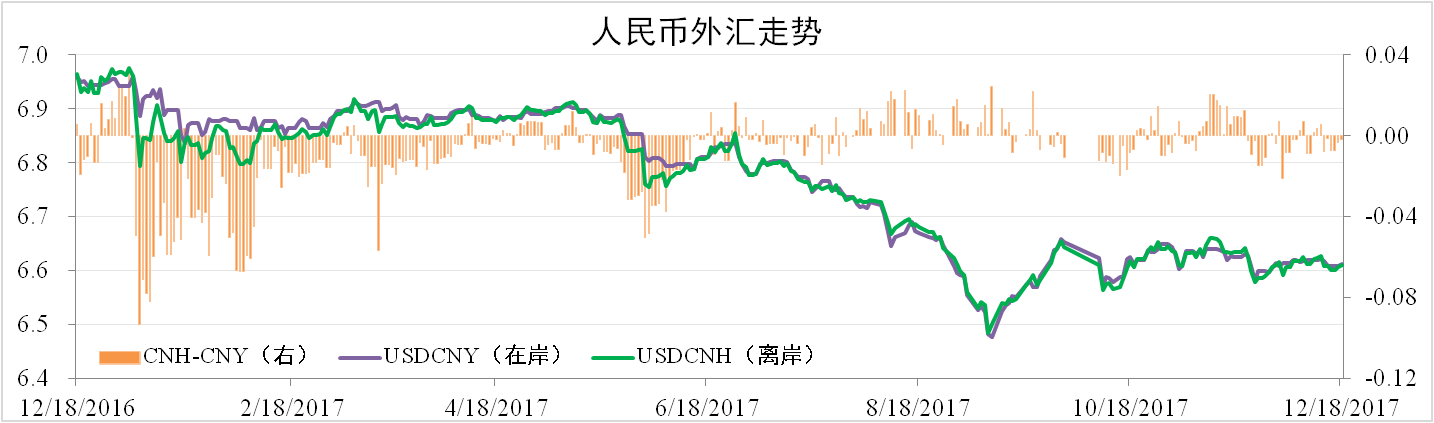

三、人民币走势震荡

近期人民币走势震荡,总体没有较大波动。截止12月18日,离岸人民币报6.6093,环比贬值0.4%,在岸人民币报6.6111,环比贬值0.2%。

分析认为:近期人民币小幅贬值的主要原因在于美元的走强。此前已被市场充分反映的美联储加息并未引起美元波动,而近期进展非常顺利的特朗普税改逐步引导美元走强。由于中美利差仍处于较高水平,对跨境资本流动形成缓冲从而支撑人民币,预计年内人民币走势平稳。

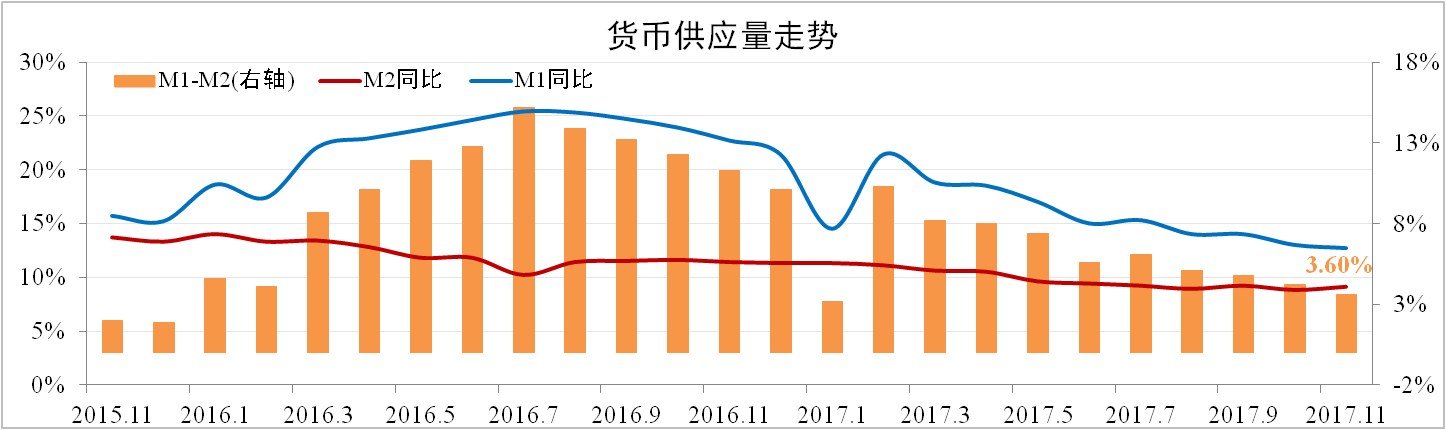

四、脱虚向实方向未变

11月我国M2增速为9.1%,较上月提高0.3个百分点,M1增速放缓0.3个百分点至12.7%,剪刀差收缩0.6个百分点至3.6%。社会融资规模173.81万亿,同比增速小幅放缓至12.6%,实体经济融资规模118.45万亿,同比上涨13.68%。

分析认为:贷款增加与财政存款支出增加是M2增长的主要原因。一方面银行减少非标投资转向企业贷款,另一方面双十一刺激居民短期消费贷增加。考虑到季末效应以及信贷投放额度,预计12月M2增速有小幅放缓。

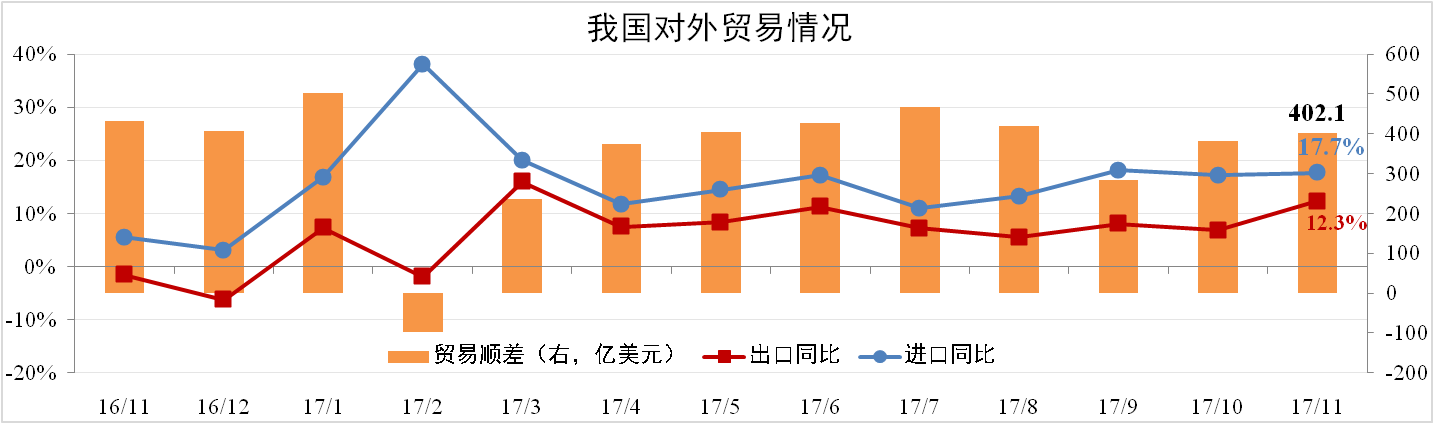

五、海外复苏强劲带动出口大涨

11月我国进口量为1771.68亿美元,同比上涨17.7%,出口量为2173.82亿美元,同比上涨12.3%,二者均大超市场预期。11月贸易顺差402.14亿美元,同比下降6.92%,环比上涨5.33%。

分析认为:欧元区等海外发达经济体需求强劲拉动出口,同时国内冬季限产也引发了原材料进口替代需求。由于基数升高以及价格效应的减弱,预计12月进出口增速将有小幅下降。