年后氧化铝市场新动向

发稿时间:2019-03-20一、氧化铝市场供给过剩

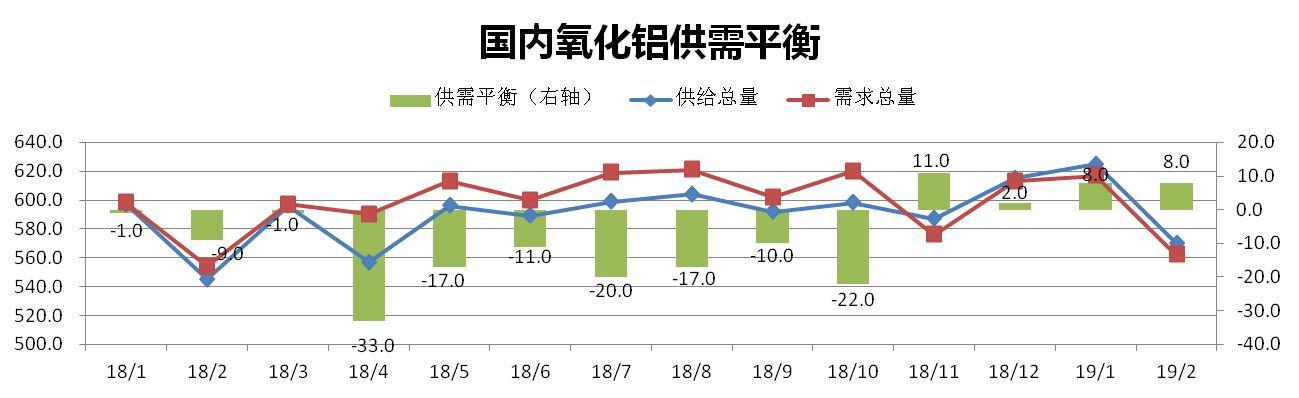

截至2月底,我国氧化铝建成产能8367万吨,运行产能7500万吨,开工率89.64%,环比上升1.2个百分点。其中国内氧化铝产量571万吨,出口氧化铝1万吨,供给总量570万吨,测算的需求量为562万吨,静态理论过剩 8万吨。

分析认为:2月矿石供应逐渐稳定,氧化铝产量有所下降,下游需求仍旧疲软,氧化铝供给过剩。2月氧化铝价格仍处于低位,部分企业将出现适度减产,但因需求下滑,氧化铝仍旧供过于求。

二、氧化铝价格弱势下行

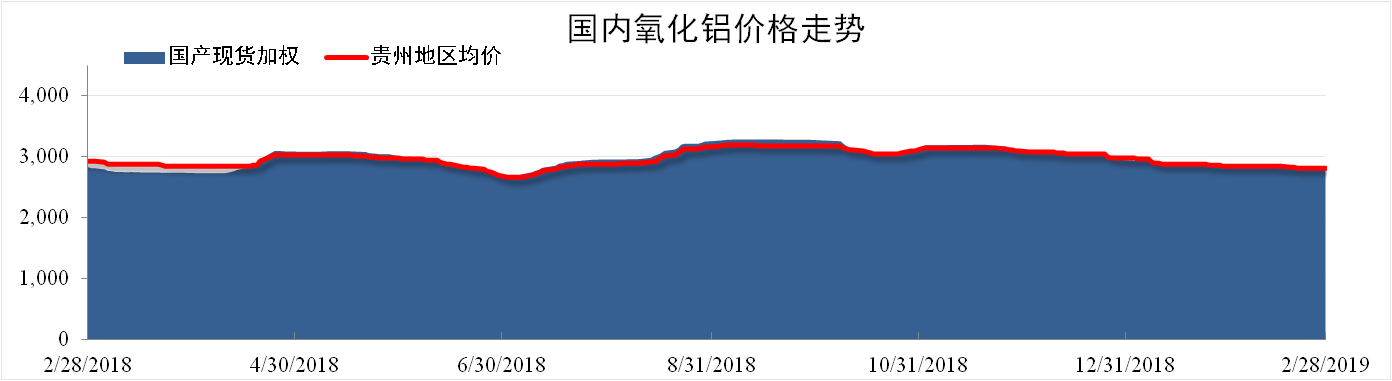

截至2月28日,国产氧化铝现货加权均价为2812元/吨,同比下降0.81%,环比下降2.18%。贵州地区氧化铝现货加权均价为2829元/吨,同比下降3.37%,环比下降2.22%。

分析认为:2月铝价市场低迷情况延续,下游需求量继续下滑。2月下游铝市场继续维持库存过剩局面,铝价持续下降,预计氧化铝价格短时内不会攀升。

三、氧化铝利润空间缩窄

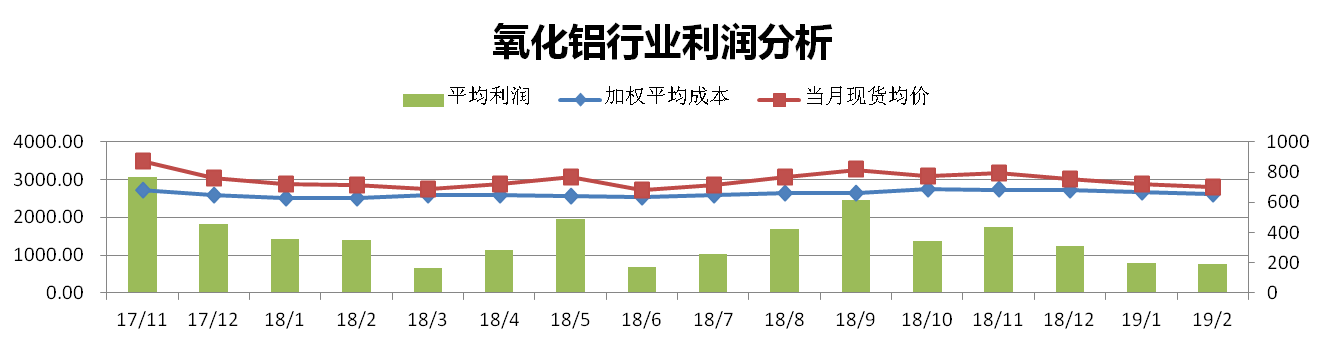

2月份国内氧化铝加权平均成本为2622元/吨,较上月下降2.02%。当月全国氧化铝现货成交均价为2812元/吨,较上月下降2.19%。理论氧化铝行业平均利润水平为190元/吨。

分析认为: 2月矿石价格基本维持在高位,没有太大浮动,但由于市场上碱价格持续下滑,整体氧化铝成本小幅下行。因氧化铝价格近期徘徊在低位,氧化铝企业涨库,氧化铝利润空间缩窄。

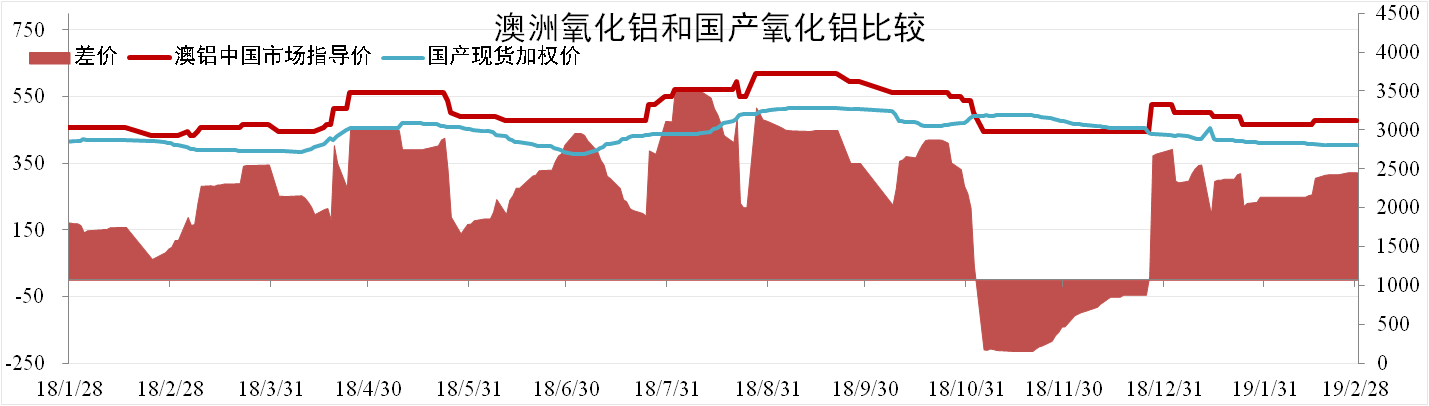

四、进口氧化铝价差逐步扩大

截至2月28日,国产氧化铝现货加权均价为2812元/吨,环比下降2.41%。澳铝中国市场指导价为3108元/吨,同比上涨3.9%,国产氧化铝价格较澳铝指导价低296元/吨。

分析认为:2月受国内氧化铝价格回落影响,与进口氧化铝价格差倒挂结束。2月国产氧化铝价格持续回落,澳铝中国市场指导价波动较小,预计进口氧化铝价差缓慢拉大。