电解铝供应出现短缺

发稿时间:2018-01-12一、电解铝供应出现短缺

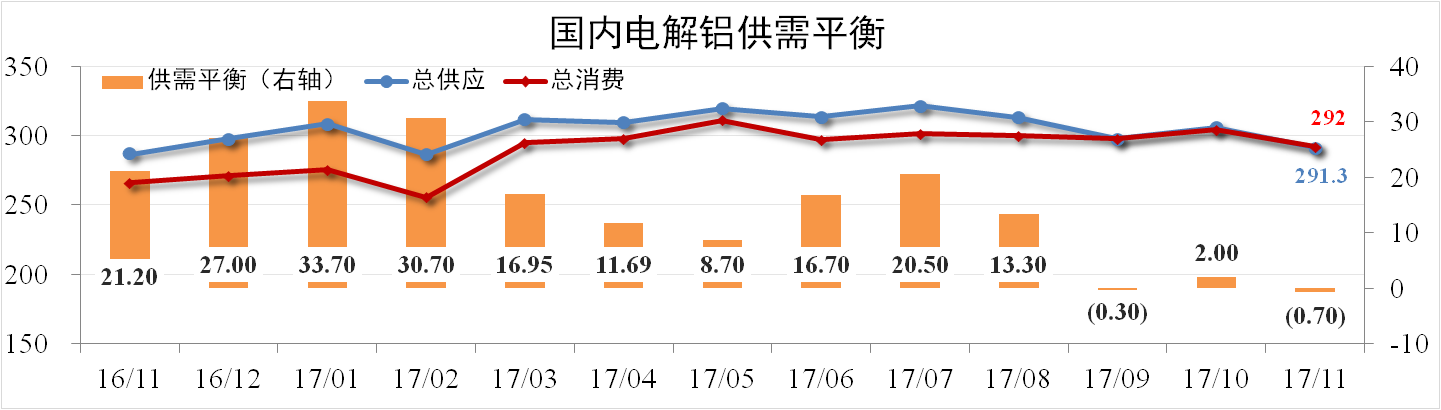

据阿拉丁数据,11月份我国电解铝产量291万吨,同比上涨1.43%,环比下跌4.8%。净进口0.3万吨,总供应量291.3万吨,总消费量292万吨,从静态数据看,当月理论供应短缺0.7万吨。

分析认为:电解铝企业大面积亏损导致企业生产意愿不强,同时阳极供应不足影响部分电解铝企业生产,产量受到压制。下游消费同步下滑但有较强韧性,铝价的下滑对消费也有一定促进作用,预计12月电解铝供应短缺。

二、电解铝运行产能继续下跌

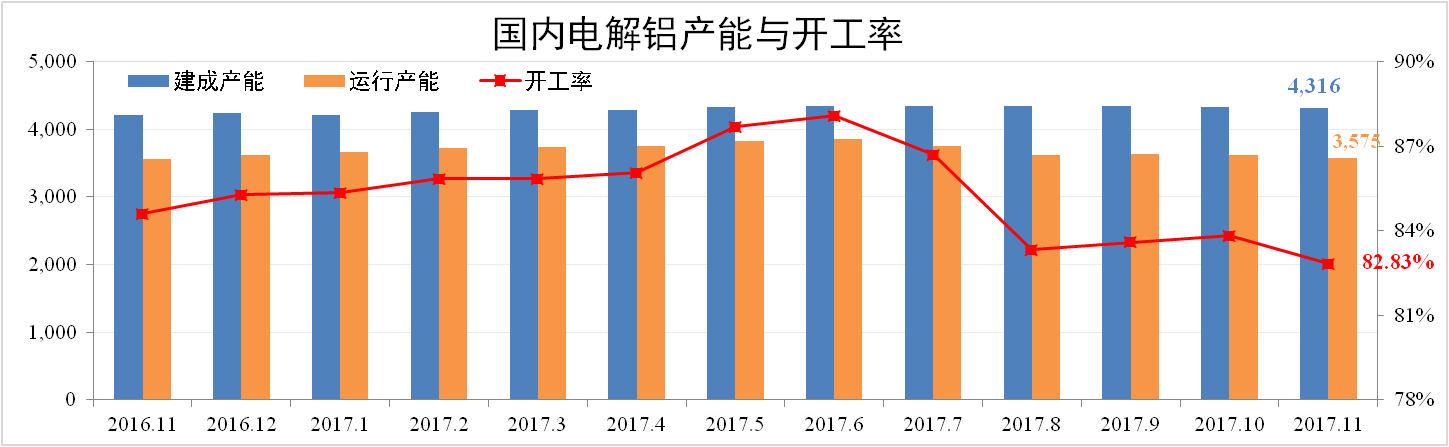

11月份中国电解铝总产能4,316万吨,运行产能3,575万吨,开工率82.83%,其中运行产能环比下降1.4%。据百川资讯统计,截至12月7日,2017年中国电解铝累计已减产494.8万吨,已确定待减产19.7万吨,年内累计已复产143.8万吨。

分析认为:由于11月采暖季限产正式执行,电解铝开工率大幅下滑。在电解铝企业大面积亏损的情况下,预计有部分新增产能的投产将会推迟。年内仍可减产、复产的产能数量均较小,预计12月运行产能保持稳定。

三、铝价将维持偏弱振荡

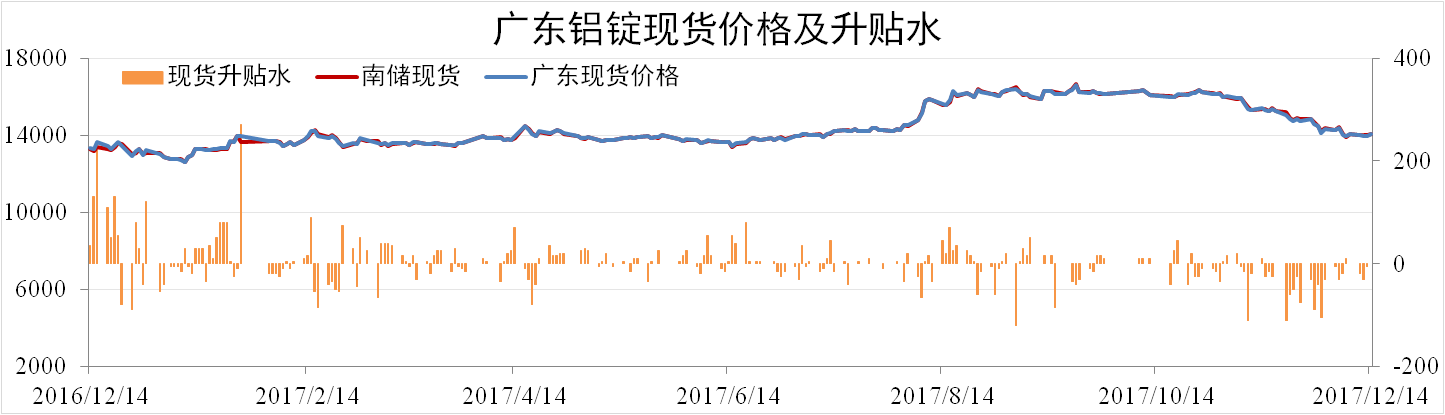

截至12月14日,南储华南铝锭现货价报14,040元/吨,环比下跌8.53%,广东现货成交价报14,040元/吨,环比下跌8.38%。库存方面,截至12月7日,全国库存为169.53万吨,环比上涨0.77%。

分析认为:受铝锭库存较高以及山东采暖季限产大幅不及预期影响,国内铝价大幅回落。电解铝市场供需双弱导致库存居高不下,同时氧化铝价格下滑致使成本支撑松动,预计12月铝价仍将维持振荡偏弱格局。

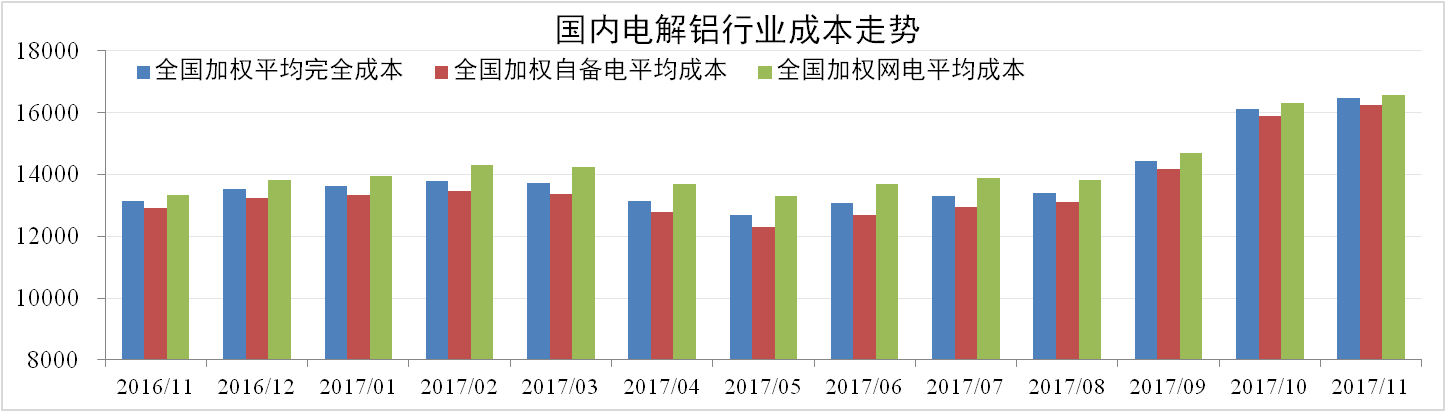

四、电解铝成本总体上涨

11月份电解铝行业加权平均成本为16,477元/吨,环比上涨2.28%。其中加权自备电行业成本为16,260元/吨,加权网电行业成本16,568元/吨,两者差额收窄至308元/吨。同期国内现货均价报15,230元/吨,理论利润为-1247元/吨

分析认为:氧化铝行业减产后市场仍需时间消化过剩库存,氧化铝价格将持续走弱。电解铝实际减产不及预期,阳极供应紧张价格坚挺,另外部分地区燃煤供暖回归,煤炭价格大涨,综合来看预计12月电解铝成本仍会上涨。