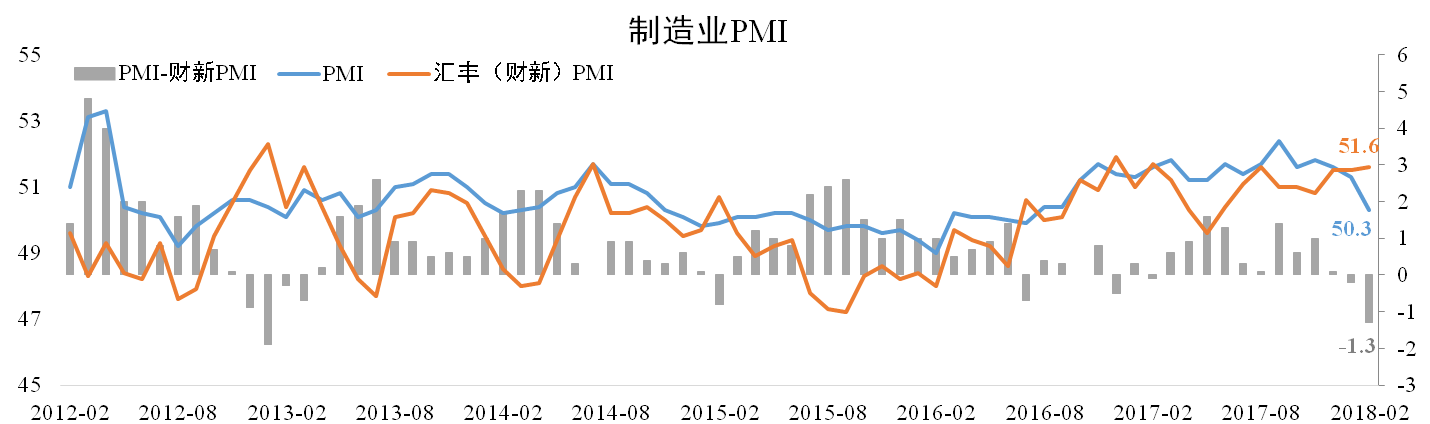

官方制造业PMI大幅放缓

发稿时间:2018-03-23一、官方制造业PMI大幅放缓

由于春节前后生产活动放缓、制造业员工返乡过节以及供需减弱等因素,2月官方制造业PMI较上月大幅下滑1个百分点至50.3,超出此前预期。而财新PMI为51.6,较上月扩大0.1个百分点。

分析认为:官方制造业PMI虽仍处于景气区间但回落幅度明显大于季节性,反映了经济下行压力,可能与金融收紧有关。3月份春节、限产等短期扰动消退将导致PMI上行,但回暖幅度对2018年经济走向起到重要指示作用。

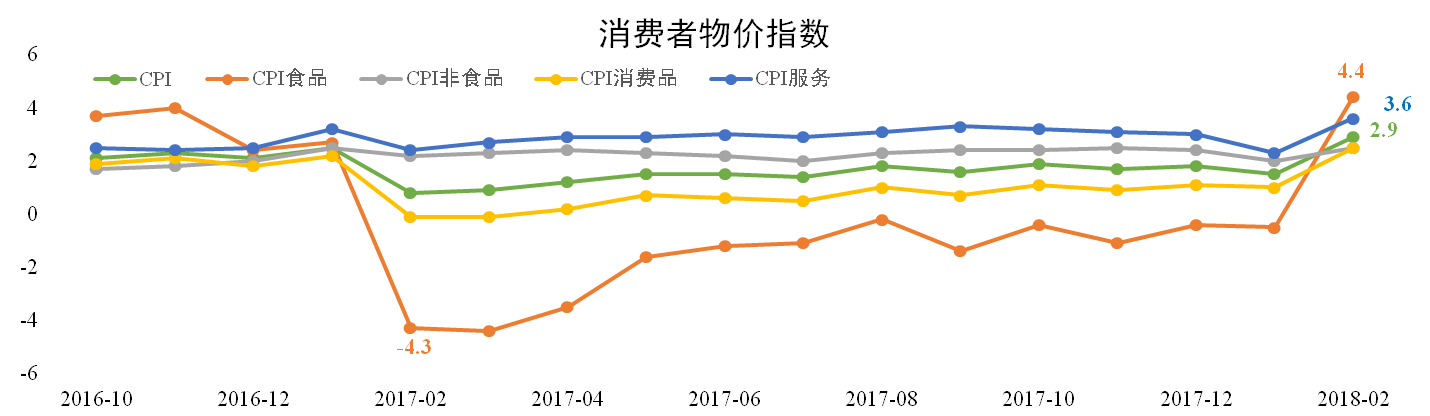

二、食品价格拉动CPI大幅上涨

受春节错位影响,食品价格同比大幅上升,拉动CPI上扬。据统计局数据,2月份我国CPI同比为2.9%,较上月扩大1.4个百分点,为2013年11月以来的最高值。主要分项均有不同程度上涨,其中食品同比上涨4.4%。

分析认为:去年同期食品项超低基数将导致2018年上半年CPI中枢明显高于去年,预计将在2.5%附近波动。政府全年通胀目标为3%,今年通胀整体将保持温和,央行全面加息概率较低。

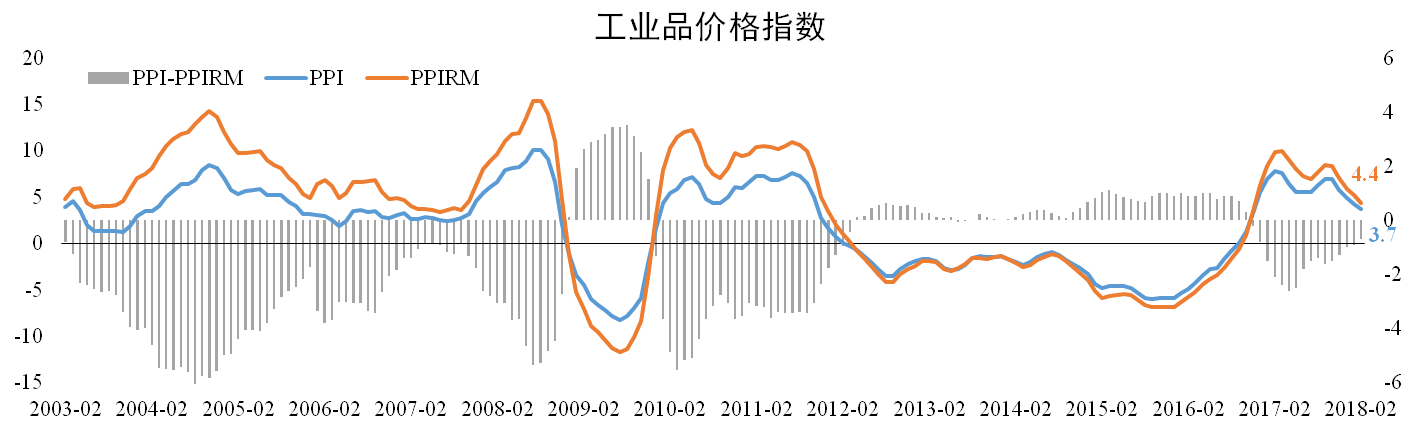

三、工业品价格继续下滑

工业品价格增速继续下滑。2月份PPI同比为3.7%,较上月下滑0.6个百分点;PPIRM(工业品购进价格)同比为4.4%,较上月下滑0.8个百分点。二者增速差为0.7个百分点,较上月有所收缩。

分析认为:PPI与PPIRM增速差距收缩反应工业企业盈利能力逐步改善。而受供给侧改革力度边际走弱以及终端需求放缓影响,叠加高基数效应,3月份PPI增速将继续下滑。

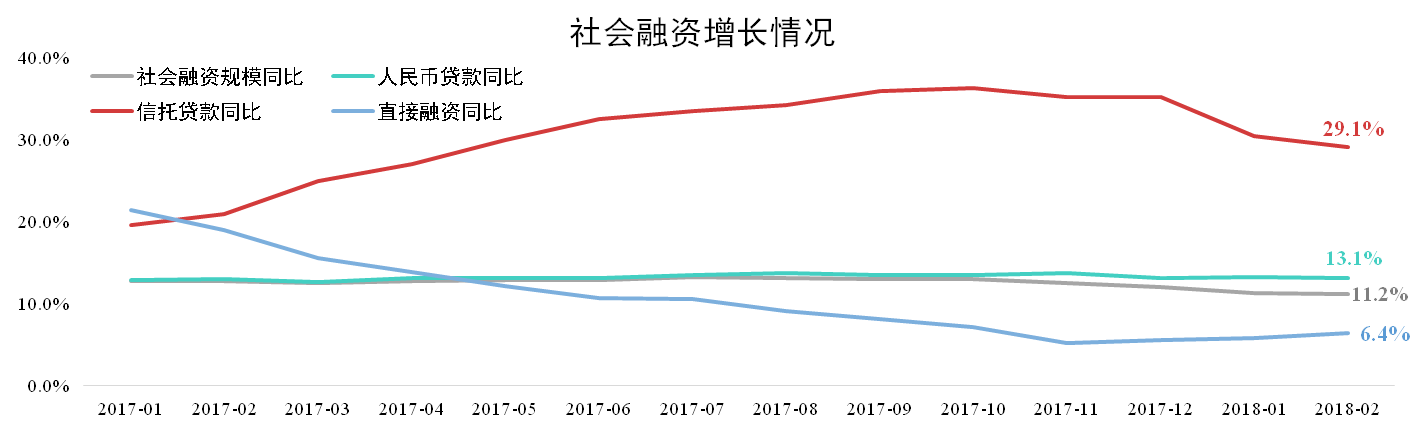

四、社会信贷需求不弱

社会融资规模有所放缓。据人民银行数据,2月份社会总融资规模同比增长11.2%,与上月持平。合并1-2月数据剔除春节因素影响较去年多增5407亿元,表明实际信贷需求不弱。

分析认为:信托贷款同比增速下滑表明受银信合作55号文影响较大,若严监管态势没有缓和,非标类融资增速将进一步下滑。表外转表内难以一蹴而就,预计监管层将继续加大表内信贷扶持力度。

五、对美顺差再度扩大

进出口增速出现分化,内需有转弱迹象。2月份出口同比增长44.5%,较上月大幅回暖;进口同比下滑30.3个百分点至6.3%。贸易顺差337亿美元,其中对美贸易顺差210亿美元,对美顺差扩大态势并未转变。

分析认为:2月进口增速大幅下滑,但1-2月总进口增速较去年同期仅下滑6个百分点,内需有转弱迹象但仍需更多工业数据验证。对美贸易顺差的继续扩大可能引发特朗普动用301条款,将会对海运费以及美元带来明显影响。